Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Marco Normativo para Microempresas es una norma nacional que se diseñó de una forma bastante simplificada, el cual facilita la labor de recolección de información en estas pequeñas entidades con reducidas operaciones diarias.

La Sección 11 de la NIIF para pymes, en el párrafo 11.4 requiere que los instrumentos financieros de tipo Cuentas por Pagar se reconozcan utilizando el modelo del costo amortizado, con tasa de interés de mercado. En algunos casos se puede obviar este ajuste.

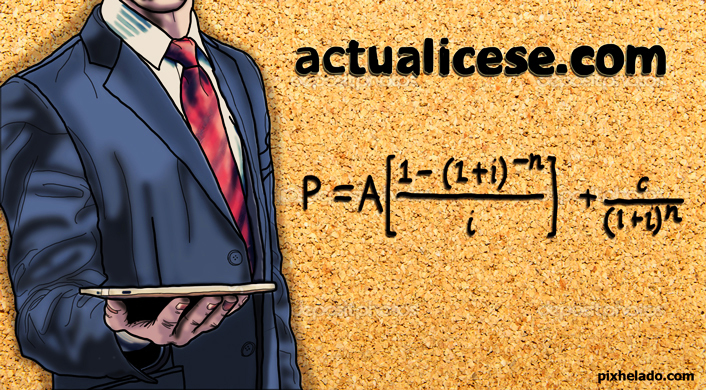

Las empresas desarrollan proyectos de inversión que se convierten en flujos futuros de caja y por tanto exigen una adecuada planeación. El valor presente neto es una valiosa herramienta para la evaluación de este tipo de proyectos.

Las empresas se pueden capitalizar a través de la emisión de bonos, la venta de acciones o adquiriendo un crédito; en este editorial se explicará la construcción del modelo matemático para encontrar el valor de un bono.

Las cuentas por pagar están contempladas en la Sección 11 del documento de NIIF para pymes, donde se establece que las cuentas por pagar se deben medir al costo amortizado; este último consiste en tomar el valor inicial del instrumento, aumentarle los intereses y disminuirle los pagos. Además, el estándar indica que en la aplicación del costo amortizado debe aplicarse el método del interés efectivo, el cual consiste en encontrar la tasa interna de retorno de la operación.

La indexación laboral se puede definir como el procedimiento por medio del cual se fija el valor en dinero, de algunas obligaciones, en forma proporcional a ciertos índices de precios o variables que se consideren como referencia fiable, con la necesidad de estabilizar o de conseguir el ajuste a un cálculo del valor real.

El Valor Presente Neto o VPN es utilizado para tomar decisiones sobre la rentabilidad de un proyecto, para lo cual es necesario compararlo con el costo de oportunidad de los recursos invertidos en él. En otras palabras, el Valor Presente Neto permite analizar la factibilidad de un proyecto de inversión.

Consejo Técnico de la Contaduría Pública. Se indican las precisiones pertinentes para el cálculo del valor razonable de los instrumentos de patrimonio según la NIIF 1.

Al comprar un inventario y para pagarlo dan un plazo considerablemente largo se debería poner a valor presente. Esa es la recomendación. No se trata solo del instrumento financiero que se va a utilizar sino del impacto en el valor del inventario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”