Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce todo lo relevante respecto a la implementación de un sistema de control de calidad en los encargos de auditoría: desde la normativa que rige la materia y los obligados a implementar la NICC 1 hasta los elementos que componen el sistema y la documentación a utilizar, entre otros aspectos importantes.

La Corte Constitucional expidió la Sentencia C-187 de 2022, mediante la cual declaró la constitucionalidad del “Convenio entre la República de Colombia y Japón para la eliminación de la doble tributación con respecto a los impuestos sobre la renta y la prevención de la evasión y elusión tributarias”, y de su protocolo, suscritos en Tokio el 19 de diciembre de 2018, así como la exequibilidad de la Ley 2095 de 2021, por medio de la cual fueron aprobados dichos instrumentos internacionales.

En esta conferencia, Alejandro San Nicolás afirma que la llegada de las criptomonedas ha generado conmoción en los usuarios por los múltiples beneficios que estas brindan a la descentralización e inclusión financiera. Sin embargo, a pesar de lo atractivo que parece, no todos están preparados para el auge que está detrás de este fenómeno. Aunque […]

La analítica de datos es un conjunto de estadísticas y matemáticas que permite a las organizaciones analizar todos sus datos para identificar patrones y generar conocimientos para informar y automatizar decisiones En este ecosistema también entra el concepto de minería de datos; la forma como se pueden explorar datos y encontrar patrones, reglas a partir […]

En los contratos de construcción el método del porcentaje de terminación permite reconocer el avance de la obra; no obstante, el Estándar para Pymes indica que otros submétodos permitirán establecer la fiabilidad de esta medición.

Te explicamos cómo se utilizan dichos submétodos a continuación.

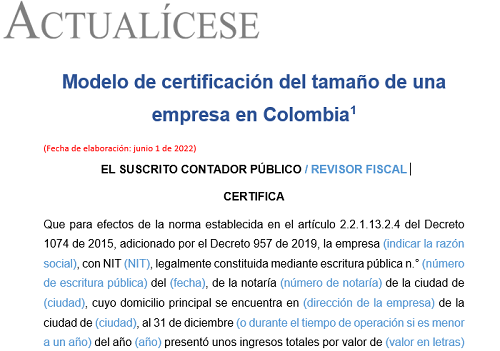

Con este modelo, como contador o revisor fiscal podrás realizar la certificación del tamaño de una empresa de acuerdo con la clasificación del Decreto 957 de 2019.

Según los ingresos brutos de la entidad a diciembre 31 y su sector económico, se clasificará como micro, pequeña, mediana o gran empresa.

¿Conoces los puntos más relevantes sobre el Código de Ética que rige al profesional contable?

En nuestro Especial Actualícese conocerás que una de las tareas más importantes del contador público es dar fe pública sobre las actuaciones de su ejercicio en las empresas.

Los anticipos son valores recibidos antes de incurrir en los costos del contrato de construcción. Estos deben reconocerse contablemente como ingresos en la medida que se avance en la obra.

Te explicamos mediante un caso de aplicación el tratamiento contable de estos anticipos.

Los contadores públicos son quienes administran la información financiera, pero deben estar atentos a los temas no financieros.

Desde el IASB se tiene la idea de que los informes de sostenibilidad queden involucrados en las revelaciones de los estados financieros.

Los aspirantes necesitan tener una imagen muy atractiva, convincente y esperanzadora de la profesión que quieren tener. Si dejamos esto al parecer de nuestro pueblo, seguramente la contaduría no saldrá muy bien librada, como hasta ahora.

El artículo 658-2 del ET, creado con la Ley 863 de 2003, contempla una sanción especial para quienes oculten pagos a terceros en su reporte de información exógena, pero solo si el beneficiario de los pagos también oculta su ingreso en sus declaraciones tributarias.

Conoce más en este artículo.

El artículo 689-3 del ET, creado con el artículo 51 de la Ley 2155 de 2021, contiene los requisitos que se exigen a las declaraciones del año gravable 2022 y 2023 que aspiren a obtener el beneficio de auditoría.

Conoce aquí los detalles que debes tener en cuenta para acceder a este beneficio.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”