¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

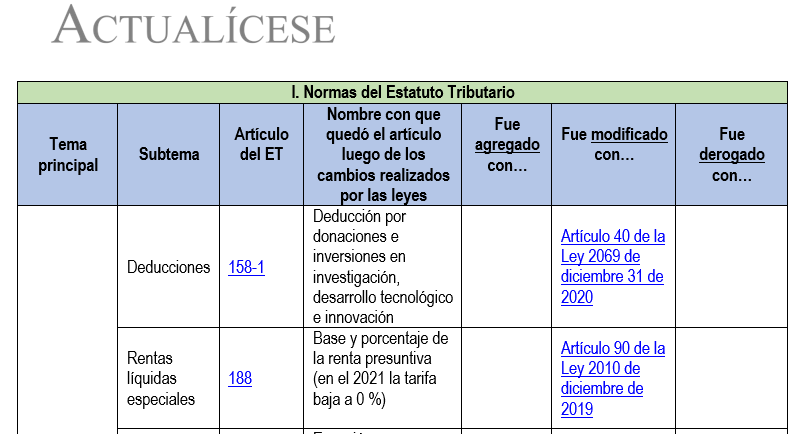

En esta matriz se recopilan las normas del Estatuto Tributario y otras por fuera de dicha norma relacionadas con la preparación de las declaraciones del impuesto de renta de personas naturales por el año gravable 2021 y modificadas por leyes de reformas tributarias recientes.

Los países de América Latina y el Caribe presentan tasas elevadas de evasión del impuesto sobre la renta de personas naturales y jurídicas.

Colombia es uno de los países de la región con mayor experiencia en el intercambio de información como mecanismo para combatir la evasión y los delitos financieros.

Para incrementar el recaudo tributario, Jairo Villabona propone eliminar la mayoría de los beneficios tributarios.

Jeisson Morales menciona un modelo de tributación para renta tipo flat tax.

Se debe prestar atención a cómo la Dian maneja la información para detectar la evasión, dice Eduardo Lora.

Por medio del Decreto 728 de mayo 12 de 2022 se fijó en 3,21 % la tasa anual de interés presuntivo mínimo que durante el 2022 deberán calcular las sociedades o socios que realicen préstamos en dinero a su contraparte, pero solo si pertenecen al régimen ordinario.

Conoce más a continuación.

Consejo de Estado determinó que el tratamiento tributario de la capitalización de acreencias es aquel del aporte de dinero y no el del aporte en especie.

Así, las capitalizaciones de acreencias, al no conllevar un aporte en especie, están exoneradas de cumplir los numerales 2 al 4 del artículo 319 del ET.

Los criptoactivos son un tipo de activo digital que pueden poseer tanto personas naturales como jurídicas y, por tanto, hace parte de su patrimonio.

La enajenación, compra y tenencia de los criptoactivos genera una serie de obligaciones tributarias.

Aquí te contamos todos los detalles al respecto.

El prevalidador de los formatos de información exógena de la Dian tiene ciertas ventajas; sin embargo, antes de migrar los datos sugerimos diligenciar la información en un borrador en una plantilla en Excel.

Esto evitará cometer errores al diligenciar el prevalidador para generar el archivo XML.

Las personas naturales que durante el año gravable 2021 hayan recibido ingresos provenientes del Paef deberán tener en cuenta el tratamiento de dichos dineros en la declaración de renta del período en mención.

Aquí te contamos los detalles más importantes al respecto.

Existen situaciones en las que el contribuyente puede formar saldos a favor. Estos se causan por pagos en exceso, de lo no debido, o se originan en la imputación de retenciones en las declaraciones tributarias.

El Dr. Diego Guevara resuelve 6 preguntas importantes sobre los saldos a favor. ¡Conócelas!

En esta década las exportaciones de bienes no minero energéticos a ese mercado alcanzan US$40.227 millones.

En esta conferencia, Tatiana Gévez y Mateo Zapata afirman que, partiendo de cifras del 2021, existen tres tipos de brechas de género que afectan a la mujer en su búsqueda de empleo y ser parte del mercado laboral. Primero, el 50 % de las mujeres participaron en el mercado laboral vs. el 73 % de […]

La Superintendencia de Sociedades, en el Concepto 220-122587 del 16 de mayo de 2022, determinó que las páginas web o sitios de internet cuya finalidad sea la realización de la actividad económica de carácter comercial, financiero o de prestación de servicios deben estar inscritas en el registro mercantil.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”