El 25% de renta exenta sobre los pagos laborales pasará de estar limitada anualmente a 2.880 UVT a tan solo 790 UVT anuales.

La renta exenta por concepto de pensiones del numeral 5 del artículo 206 del ET también será para los ingresos derivados de pensiones obtenidas en el exterior o en organismos multilaterales.

La renta líquida gravable de las personas naturales estará conformada por la suma de las rentas líquidas cedulares obtenidas en la rentas de trabajo, de capital, no laborales, de pensiones y dividendos, y de participaciones.

La Dian podrá estimar topes indicativos de costos y gastos deducibles. Para las rentas de trabajo en las cuales procedan costos y gastos deducibles estos se estiman en 60% del ingreso bruto.

La tributación de las personas jurídicas con relación al impuesto de renta es uno de los puntos más álgidos dentro de la reforma tributaria; las modificaciones incorporadas y los beneficios especiales que fueron eliminados son bastante amplios.

Estos son los principales aspectos a tener en cuenta:

Personas naturales o jurídicas que presten servicios profesionales, de consultoría o científicos, en los que predomine el factor intelectual, solo podrán acceder al SIMPLE si sus ingresos brutos no superan las 12.000 UVT ($456.048.000 por el año gravable 2022).

Antes: 100.000 UVT anuales de ingresos brutos.

Ahora: 12.000 UVT de ingresos brutos.

Ya no se exigirá:

1. Estar al día en obligaciones tributarias de carácter nacional, departamental y municipal.

2. Estar al día en las obligaciones de pago de contribuciones al sistema de seguridad social integral.

Personas naturales pertenecientes al SIMPLE cuyos ingresos no superen las 3.500 UVT deberán presentar únicamente las declaración anual consolidada.

Se podrá elegir de forma optativa y excluyente entre:

1. Descuento del 0.5% de los ingresos recibidos por canales electrónicos.

2. Descuento del GMF sin importar si tiene o no relación de casualidad con la actividad económica del contribuyente.

$276.000

ANUAL

$696.000

ANUAL

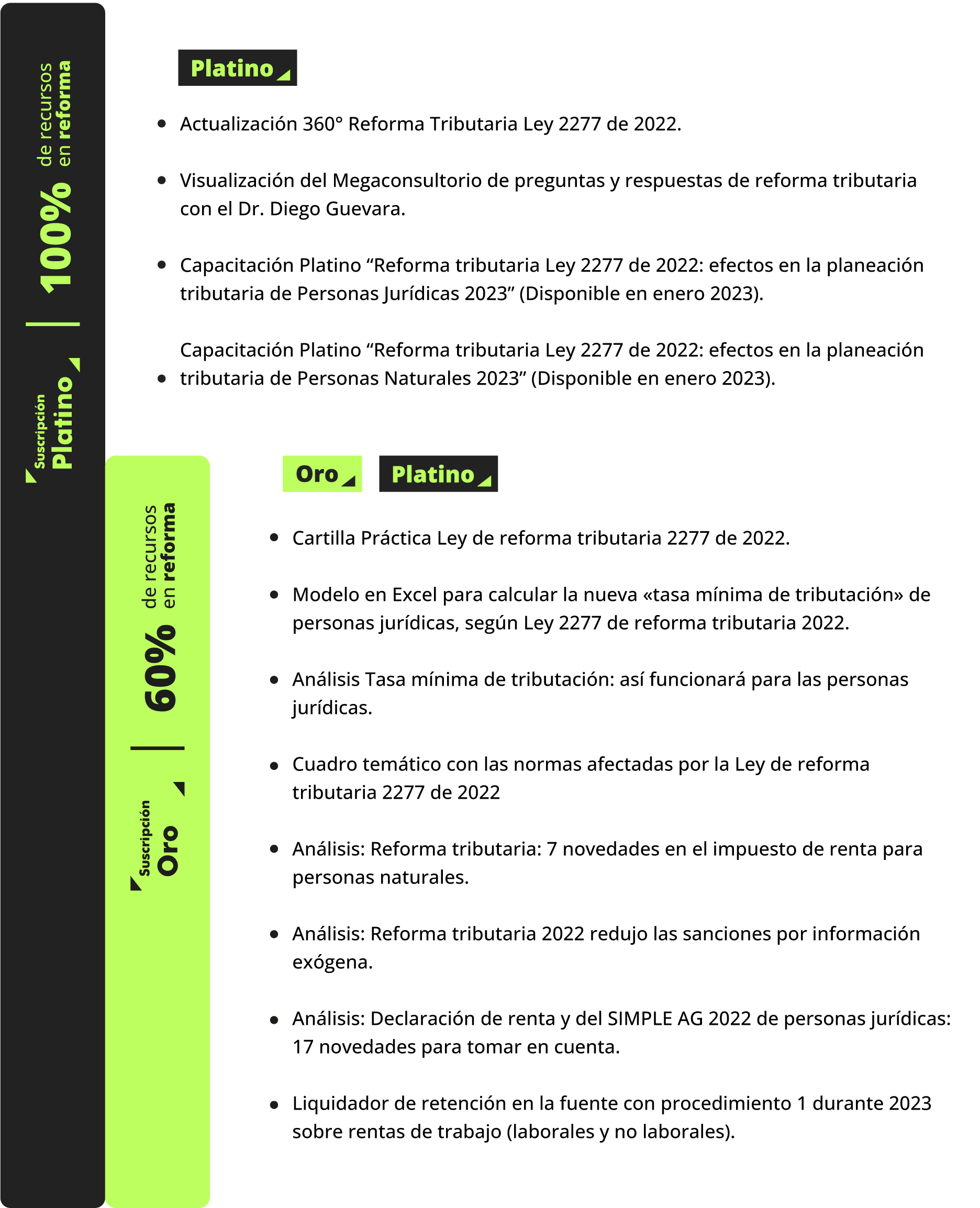

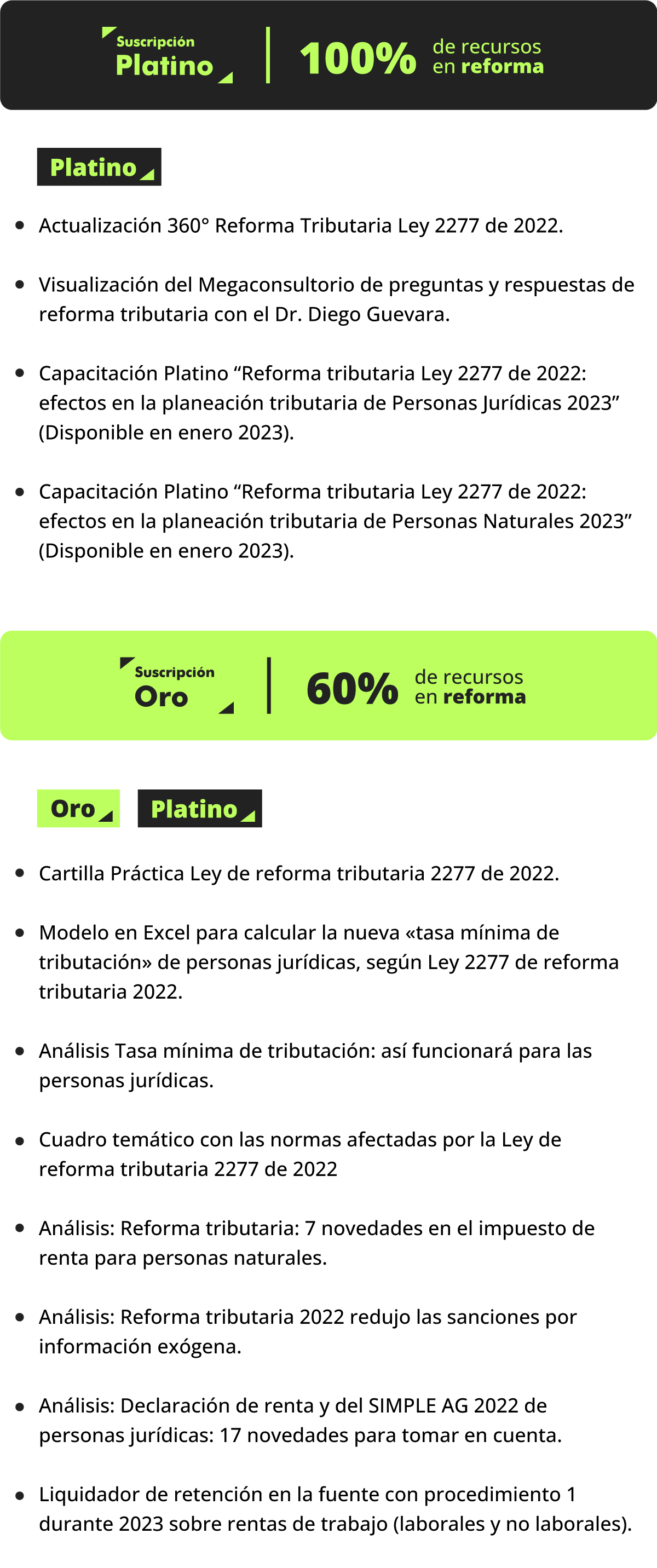

| Nombre | Oro | Platino |

| Análisis: Estos son los cambios en ganancias ocasionales introducidos por la reforma tributaria. | ✔ | ✔ |

| Análisis: Renta líquida gravable para personas naturales: así es su nueva depuración con la reforma tributaria. | ✔ | ✔ |

| Análisis: Así quedó la tributación de las pensiones con la reforma tributaria | ✔ | ✔ |

| Análisis: Límite de la renta exenta laboral fue reducido por la reforma tributaria | ✔ | ✔ |

| Análisis: Estimación de costos y gastos para la cédula general: esto es lo que necesitas saber. | ✔ | ✔ |

| Análisis: ¿Doble deducción por dependientes económicos? Sí, la reforma tributaria lo permite. | ✔ | ✔ |

| Guía en Word con los principales cambios en el impuesto de renta de personas jurídicas, Ley 2277 de reforma tributaria 2022. | ✔ | ✔ |

| Modelo en Excel para calcular el valor del impuesto a las bebidas azucaradas, según Ley 2277 de reforma tributaria 2022. | ✔ | ✔ |

| Análisis: Reforma tributaria: determinación de la ganancia ocasional por la venta de bienes inmuebles. | ✔ | ✔ |

| Análisis: Nueva deducción por adquisición de bienes y/o servicios: conoce cómo puedes acceder a ella. | ✔ | ✔ |

| Análisis: Aporte voluntario en la declaración del impuesto de renta: conoce aquí todos los detalles. | ✔ | ✔ |

| Análisis: Reforma tributaria: ¿afectará el procedimiento 2 de retención en la fuente para diciembre de 2022?. | ✔ | ✔ |

| Análisis: Reforma tributaria: estos son los cambios para el régimen simple de tributación. | ✔ | ✔ |

| Análisis: Rentas exentas para personas naturales: ¿Cuáles continúan y cuáles no tras aprobación de la reforma tributaria?. | ✔ | ✔ |

| Análisis: Sanciones en información exógena: estos son los cambios de la reforma tributaria. | ✔ | ✔ |

| Análisis: Reforma tributaria hizo 6 ajustes al listado de bienes y/o servicios que se pueden vender como excluidos del IVA. | ✔ | ✔ |

| Análisis: Tarifas del impuesto de renta para personas jurídicas: así las modificó la reforma tributaria. | ✔ | ✔ |

| Análisis: Reforma tributaria: ¡así operará el nuevo impuesto al patrimonio!. | ✔ | ✔ |

| Análisis: Reforma tributaria revivió la retención a título de timbre para la venta de algunos bienes raíces. | ✔ | ✔ |

| Análisis: Reforma tributaria redujo transitoriamente la tasa de interés de mora para declaraciones presentadas sin pago. | ✔ | ✔ |

| Modelo en Excel para calcular el valor del impuesto a las bebidas azucaradas, según Ley 2277 de reforma tributaria 2022. | ✔ | ✔ |

| Análisis: Ley 2277 de 2022 aumentó tributación sobre dividendos de personas naturales del régimen ordinario. | ✔ | ✔ |

| Análisis: Modificaciones de la Ley 2277 de 2022 a tarifas y sobretasas especiales del impuesto de renta de personas jurídicas. | ✔ | ✔ |

| Análisis: Nuevo impuesto a los plásticos de un solo uso tiene un serio defecto que lo haría inaplicable. | ✔ | ✔ |

| Comparativo de las normas afectadas por la reforma tributaria – Ley 2277 de 2022. | ✔ | ✔ |

| Análisis: Régimen simple no le conviene a personas naturales con utilidades anuales inferiores a $46.229.000. | ✔ | ✔ |

| Análisis: ¿Cómo se informará en las declaraciones de renta AG 2023 y siguientes el nuevo impuesto voluntario?. | ✔ | ✔ |

| Análisis: Régimen simple para quienes presten servicios profesionales: Ley 2227 de 2022 exige nuevos requisitos. | ✔ | ✔ |

| Análisis: Contribuyentes del régimen simple deberán presentar declaración de activos en el exterior. | ✔ | ✔ |

| Análisis: Declaración de renta AG 2022 incluirá anticipos a las nuevas sobretasas de la reforma tributaria. | ✔ | ✔ |

| Análisis: Régimen simple: en febrero 28 de 2023 vence el plazo para trasladarse voluntariamente. | ✔ | ✔ |

| Análisis: Deducción en renta por impuestos pagados en el año fue modificada con la Ley 2277 de 2022. | ✔ | ✔ |

| Análisis: Contabilización del impuesto diferido 2022: efectos de su registro en el patrimonio. | ✔ | ✔ |

| Análisis: Descuento por industria y comercio: estos son los cambios de la reforma tributaria 2022. | ✔ | ✔ |

| Análisis: Descuento por industria y comercio: estos son los cambios de la reforma tributaria 2022. | ✔ | ✔ |

| Análisis: Formulario 260 para declaración del régimen simple AG 2022 será el mismo del AG 2021. | ✔ | ✔ |

$499.900 + IVA

*Incluido en la

Suscripción Platino

*Aplica descuento de suscripción.

$250.000 + IVA

*Aplica descuento de suscripción.

$180.000 + IVA

*Aplica descuento de suscripción.

$180.000 + IVA

*Aplica descuento de suscripción.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”