¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

En esta conferencia, Moisés Meriño Polo descata el deber ser del contador público desde las instituciones educativas. Afirma que la ética y la moral son algo propio del ser humano, de la persona. El comportamiento ético del contador público es importante porque se busca beneficiar a la sociedad en general, a quienes requieren de información […]

Para Arlex Ángel es primordial que auditores y revisores fiscales tengan conocimientos vigentes en auditoría, contemplen la normativa internacional y acompañen los procesos de mejora de sus clientes.

Auditores y revisores fiscales deben estar atentos a los cambios que se vienen para no ser sorprendidos.

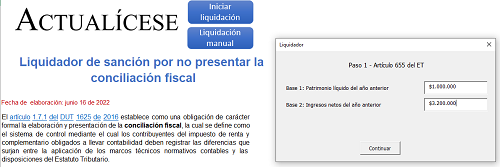

Este liquidador automático de sanción por no presentar la conciliación fiscal en Excel está elaborado con base en lo expuesto en el artículo 655 del ET.

Podrás conocer el paso a paso para saber el monto de la sanción, la cual podrá ser reducida en los términos del artículo 640 del ET.

Álvaro Fonseca afirma que hablar de riesgo es hablar de la probabilidad de que una amenaza se materialice.

La gestión del riesgo no solo previene desastres, también nos ayuda a practicar el desarrollo sostenible.

Controlar un riesgo consiste en reducir su peso tanto cuantitativo como cualitativo.

En relación con los objetivos de desarrollo sostenible, la IFAC ha abordado como una de sus prioridades el reporte de información en materia de sostenibilidad. En este artículo se realiza un recorrido cronológico por las acciones importantes en el mundo relacionadas con el nuevo orden mundial.

Los contadores públicos enfrentan amenazas que pueden dificultar el cumplimiento de los principios éticos de la profesión.

Cada contador debe examinar estas amenazas y establecer las debidas salvaguardas cuando sea necesario.

A continuación, examinamos algunos ejemplos al respecto.

La evidencia de auditoría se puede obtener mediante la aplicación de procedimientos de auditoría y de otras fuentes como las auditorías anteriores, fuentes internas o externas a la entidad, entre otras. Esta sirve para sustentar la opinión del auditor y el informe de auditoría.

En lo que respecta al control interno, las actividades de control deben ejecutarse en todas las áreas de la empresa, incluyendo los más altos niveles de la organización.

¿Quienes realicen actividades de gestión dentro de la entidad pueden ejecutar actividades de control? La respuesta aquí.

De la mano de nuestra Suscripción Oro puedes acceder a más de 1.400 formatos editables en Excel y Word.

Además, nuestra Suscripción Oro te ofrece las herramientas necesarias para desempeñar una excelente labor como profesional.

El CTCP aclara en el Concepto 0343 del 15 de junio de 2022 que es responsabilidad del administrador coordinar con la copropiedad la forma como debe llevarse la contabilidad, además de coordinarla con el contador responsable de la dirección y manejo de la contabilidad que haya contratado para tal fin.

Gobierno nacional espera que el recaudo tributario para este año llegue a los $202,4 billones y la tasa de desempleo proyectada es de 11,8 %.

En esta conferencia, Sandra Díaz Obando, afirma que la pandemia cambió la forma de pensar y de actuar de las personas que hoy buscan trabajo. Generaciones anteriores a los millennials se enfocaban en el salario y en los ascensos para generar compromiso y proyección a largo plazo en las compañías. Hoy, los jóvenes buscan salarios […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”