Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El juicio profesional es un ejercicio constantemente requerido en la preparación de estados financieros bajo NIIF. Algunas personas piensan que este hecho genera manipulación de la información financiera. En este editorial explicamos cómo esos juicios son dirigidos por los objetivos de la información financiera.

La aplicación constante del juicio profesional en la preparación de estados financieros es uno de los principales diferenciadores entre las NIIF y otros marcos normativos contables. Mientras que los USGAAP (principios de contabilidad generalmente aceptados en los EE. UU.), se basan en reglas, las NIIF se fundamentan en definiciones y criterios de reconocimiento, que dejan un margen para la aplicación de juicios por parte de la administración de la entidad.

Lo primero que hay que aclarar, corresponde a los juicios que se incluyen en la preparación y presentación de los estados financieros; no son juicios del contador, sino de la Administración de la entidad, ya que es la responsable por la información consignada en los estados financieros, y aunque se apoye en un profesional como el contador, esto no quiere decir que se desprenda de esa responsabilidad.

La aplicación de juicios se hace evidente en muchas ocasiones; estudiemos el siguiente caso para precisar el tema:

Una de las inquietudes más frecuentes al momento de elegir entre las tres opciones que ofrece la NIIF para pymes respecto de la valoración en el balance de apertura de Propiedades de inversión, Propiedades, planta y equipo e intangibles, es la percepción que tienen algunos colegas en cuanto a que se puede elegir libre y espontáneamente (a cara y sello, por conveniencia, etc.) el modelo de medición en el reconocimiento inicial de estos activos.

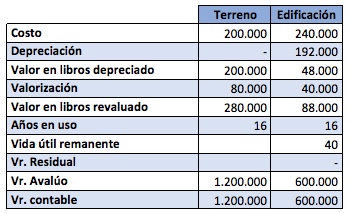

Por ejemplo, una empresa es propietaria de un edificio y el lote sobre el cual está construido. La entidad tiene control efectivo del activo, lo utiliza para producir bienes y para propósitos administrativos, por lo cual cumple con la definición de propiedades, planta y equipo.

A la fecha de transición, los datos del activo son:

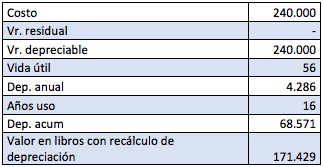

La entidad realizó un procedimiento de recálculo de depreciación conforme a NIIF, con los siguientes resultados:

Con los anteriores datos, la entidad debe tomar la decisión con base en tres posibles alternativas:

La pregunta es, ¿cuál de las tres escoger?

Para responder esta pregunta primero resolvamos el siguiente interrogante: ¿cuál de las tres opciones le permite a la entidad cumplir con los objetivos de la información financiera?, ¿cuál de los tres presenta de mejor manera la realidad financiera de los activos?

La respuesta es obvia; en un caso como este, la entidad deberá medir estos activos en su ESFA por el valor razonable a la fecha de transición, en una sana aplicación de juicio profesional.

Juan David Maya Herrera

Consultor NIIF

* Exclusivo para actualicese.co

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”