Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El valor en uso y el valor razonable menos los costos de venta son dos términos que intervienen en el cálculo del deterioro de un activo que no es medido a valor razonable. En este editorial contextualizamos al lector sobre estos conceptos, su relación con el deterioro y cómo determinar su importe.

Según los Estándares Internacionales las entidades deben evaluar el deterioro de sus activos al menos al cierre del período. En el caso de los inventarios (los que no son medidos a valor razonable), se presenta una pérdida por deterioro cuando el valor en libros del inventario resulta menor que el precio de venta estimado y los costos estimados de terminación y venta. Esta pérdida se reconoce como gasto, directamente en el estado de resultados.

|

Importe en libros |

$70.000.000 |

|

Precio de venta estimado |

$56.000.000 |

|

Costos de terminación y venta estimados |

$4.000.000 |

|

Precio de venta estimado menos costo de venta |

$52.000.000 |

|

Pérdida por deterioro del valor |

$18.000.000 |

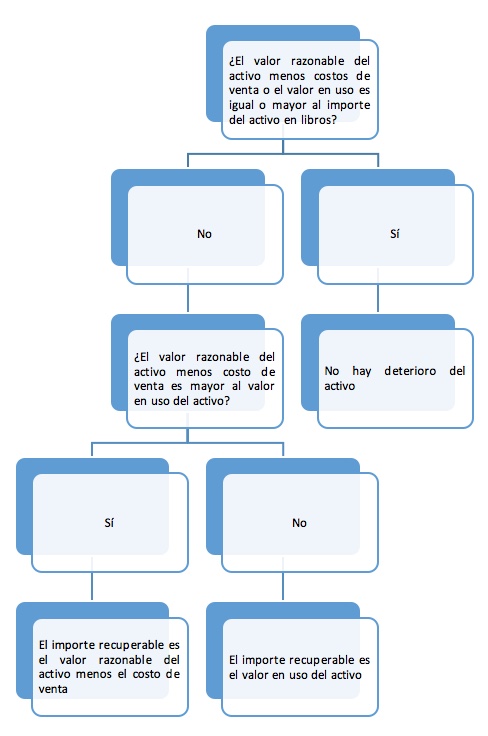

En activos distintos de los inventarios, el deterioro se genera cuando el valor en libros del activo supera su importe recuperable. Se entiende por importe recuperable, aquel que se espera obtener del activo como resultado de su uso o venta. Además, hay que tener en cuenta que los activos que están sujetos a deterioro son los que se miden con métodos distintos al valor razonable, ya que los activos que están medidos a valor razonable (propiedades de inversión, inventarios de materias primas cotizadas, activos biológicos, etc.) siempre tienen ajustado el valor del activo a precio de mercado, lo cual quiere decir que en caso de venta o uso, su importe recuperable será igual al valor del activo.

El importe recuperable de un activo (distinto de los inventarios) es el mayor entre el valor en uso y valor razonable menos costos de venta. Si alguno de estos valores es mayor o igual que el importe en libros del activo, no tendrá que calcularse el otro valor y se determinará automáticamente que el activo no ha sufrido pérdida por deterioro. Cabe anotar que el valor razonable menos los costos de venta es un valor que se obtiene de una investigación de factores externos del mercado, mientras que el valor en uso es un indicador que calcula la entidad.

Una entidad posee una máquina. Al finalizar el 2017, la máquina tiene un valor en libros de $70.000.000, determinado por su costo de $120.000.000 y una depreciación acumulada de $50.000.000, una vida útil de 10 años y un valor residual de $20.000.000. El precio de la máquina o de una similar en el mercado es de $50.000.000. De acuerdo a las cotizaciones realizadas, los costos de transporte deben ser asumidos por la entidad y tienen un costo de $3.000.000. A la fecha la entidad determina que la máquina representa un cuello de botella en la producción, y por ende se ha reducido de forma considerable su uso.

Dado que el valor en uso según la entidad no podría ser superior al valor razonable menos los costos de venta, la entidad estima el importe recuperable de la máquina de la siguiente forma:

|

|

|

|

(+) Valor razonable |

$50.000.000 |

|

(-) Costos de venta |

$3.000.000 |

|

(=) Importe recuperable |

$47.000.000 |

Para calcular la pérdida de deterioro se realiza lo siguiente:

|

(+) Importe de la máquina en libros |

$70.000.000 |

|

(-) Importe recuperable |

$47.000.000 |

|

(=) Pérdida por deterioro |

$23.000.000 |

La contabilización propuesta sería la siguiente:

|

Cuenta |

Débito |

Crédito |

|

Pérdida por deterioro de activo |

$23.000.000 |

|

|

Deterioro del valor del activo |

|

$23.000.000 |

El valor en uso, como se mencionó en anteriores párrafos, es una medición realizada por la entidad. De acuerdo al párrafo 27.15 del Estándar para Pymes “el valor en uso es el valor presente de los flujos futuros de efectivo que se espera obtener de un activo”.

Para obtener una proyección de los flujos futuros de efectivo que puedan obtenerse de un activo se requiere identificar:

Para lograr identificar estas variables y estimar los flujos de efectivo futuros, la entidad puede utilizar métodos de pronóstico, previsiones o presupuestos financieros en los que no se incluyan ingresos por financiación, pagos por impuestos, ni supuestas reestructuraciones de la entidad o mejoras del rendimiento del activo; el activo deberá estimarse teniendo en cuenta el estado en el que se encuentra en la actualidad.

En muchos casos un activo individualmente considerado no genera flujos de efectivo por sí solo, por lo cual es necesario agrupar los activos en unidades generadoras de efectivo (UGE), con el fin de evaluar el deterioro de ese grupo de activos. Una vez evaluado el deterioro de la UGE, el resultado se distribuye entre los activos que componen dicha Unidad.

En cuanto a la tasa de descuento, esta deberá tener en cuenta el valor del dinero en el tiempo, la estimación de los riesgos en los que pueda incurrir la entidad, y deberá ser equivalente a la que se utilizaría en el mercado para un activo similar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”