Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Una pyme o microempresa, por el simple hecho de ser importadora o exportadora, no pertenecerá al Grupo 1. Hay ciertas características que deben cumplirse y conjugar con cualquiera de los cuatro ordinales establecidos en el literal c) del párrafo 48 del documento de Direccionamiento Estratégico del 2012.

Brevemente respondamos la siguiente inquietud. Una empresa importadora o exportadora, pyme o microempresa, ¿debe aplicar NIIF plenas por el solo hecho de que más del 50% de sus operaciones provienen de dicha actividad?

Esta pregunta surge por la clasificación de las empresas en tres grupos, realizada por el Consejo Técnico de la Contaduría Pública.

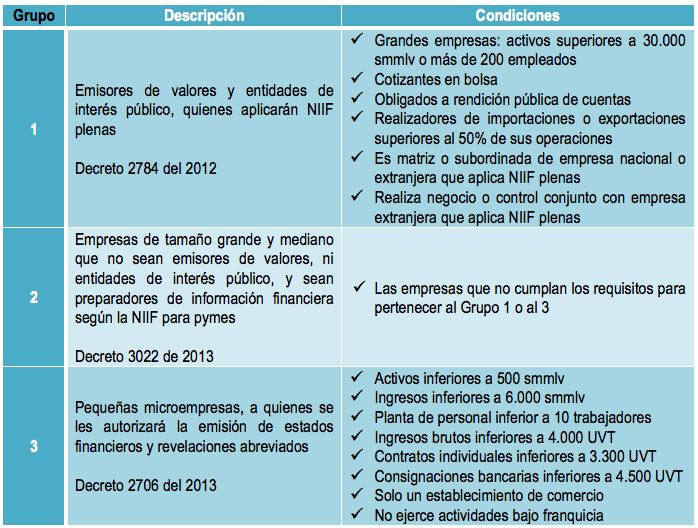

Cabe recordar que el Grupo 1 serán los emisores de valores, las entidades de interés público y las entidades con activos superiores a 30.000 smmlv o con más de 200 empleados que no sean emisores de valores ni entidades de interés público. Hasta este punto, la clasificación está basada en el tamaño, y de las dos condiciones se debe cumplir cualquiera.

Si una persona es dueña de una empresa de solamente 500 millones de pesos de activos, pero tiene 300 empleados, ahí califica, o en el caso del dueño de una empresa con solamente 10 empleados, pero tiene 20.000 millones de pesos en activos, califica también. Lo primero, entonces, que se debe observar es el tamaño.

Si esta empresa que importa y exporta es una pyme o microempresa con activos inferiores a 30.000 salarios mínimos mensuales o con menos de 200 empleados, no cumple con la causal establecida en el literal c) del párrafo 48 del documento de Direccionamiento Estratégico, entonces no es una entidad del Grupo 1.

Ahora bien, si tiene más de 30.000 salarios mínimos de activos, más de 200 empleados, además, debe cumplir con cualquiera de los cuatro ordinales establecidos en el literal c) del documento de Direccionamiento Estratégico:

Se deben cumplir, por lo menos, con dos características. Una que tiene que ver con el tamaño (más de 30.000 salarios en activos o más de 200 empleados y cualquiera de los anteriores cuatro puntos mencionados). Por el simple hecho de ser importador o exportador no se pertenece al Grupo 1. Estas condiciones se deben conjugar con el tamaño.

Si esta entidad no cumple con estos parámetros pertenecerá al Grupo 2 aplicando NIIF para pymes, o incluso podría aplicar las NIIF para microempresas.

En todo caso, es muy importante tener en cuenta que en Colombia los estándares internacionales fueron introducidos por procedimiento legislativo; por dicha razón, las condiciones oficiales para la clasificación de las empresas en cada uno de los grupos de la convergencia son los establecidos en los respectivos Decretos Reglamentarios de la Ley 1314 del 2009, pues, si bien el Direccionamiento Estratégico recopila todo este aspecto, no constituye más que una guía que efectivamente ha sido modificada desde el 2012 hasta hoy. En síntesis, las condiciones de clasificación establecidas en cada uno de los decretos son:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”