Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

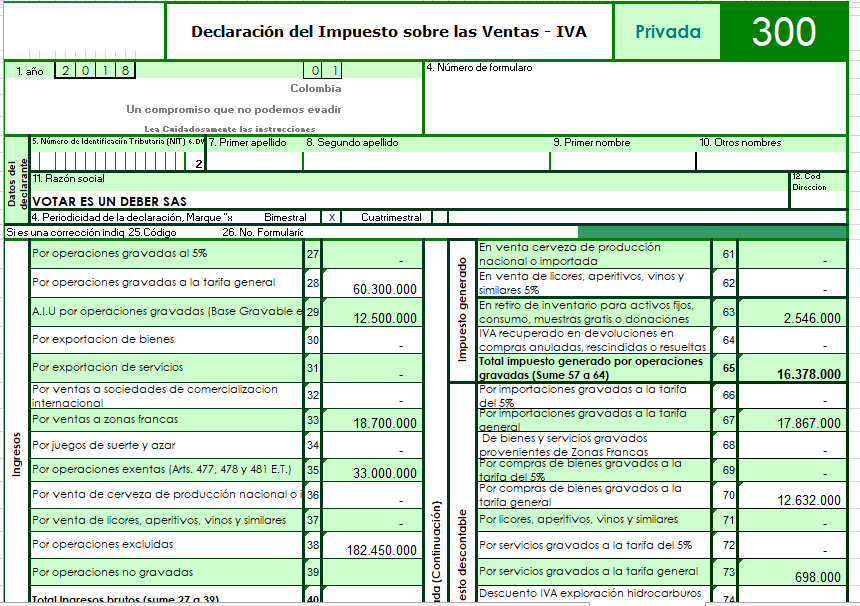

En esta conferencia se explicarán los principales aspectos del impuesto al valor agregado, mediante casos prácticos de situaciones cotidianas en las organizaciones, en aras de resolver las inquietudes respecto a su contabilización, liquidación del impuesto y el diligenciamiento del formulario 300.

El impuesto al valor agregado –IVA–, es el impuesto que se le paga al Estado por el valor que se le agrega a un bien. En el ámbito tributario, recurrentemente escuchamos acerca de la obligación sustancial y la formal, por lo que es importante recordar que, la primera, se relaciona con el pago del impuesto y, la segunda, con los procedimientos que el contribuyente debe seguir para poder cumplir con la primera.

El impuesto al valor agregado –IVA–, es el impuesto que se le paga al Estado por el valor que se le agrega a un bien. En el ámbito tributario, recurrentemente escuchamos acerca de la obligación sustancial y la formal, por lo que es importante recordar que, la primera, se relaciona con el pago del impuesto y, la segunda, con los procedimientos que el contribuyente debe seguir para poder cumplir con la primera.

El artículo 1 del Estatuto Tributario, establece que la obligación tributaria fundamental nace

cuando se cumplen los criterios establecidos, que originan la generación del impuesto, es decir, cuando se realiza el hecho generador del impuesto. Por otro lado, se debe tener en cuenta lo señalado por el artículo 421 del ET modificado por el 174 de la Ley 1819 de 2016 (“hechos que se consideran venta”).

La plataforma de actualización permanente –PAP– cuenta con cuatro roles, los cuales están diseñados para auxiliares contables, contadores, revisores fiscales y empresarios. Esta plataforma determina los temas más vigentes de acuerdo con la normatividad, en aras de satisfacer las necesidades de los profesionales. Dentro del rol de auxiliares contables, el tema «IVA – Casos prácticos parte 1 de 2», menciona los siguientes aspectos:

Tipo de bienes y servicios para IVA

Bienes:

Los bienes corporales son los que están compuestos por materia. Por ende, se encuentran dotados de presencia física y ocupan un espacio; pueden ser muebles e inmuebles.

Servicio para efectos del IVA

Para los efectos del impuesto sobre las ventas, se considera servicio toda actividad, labor o trabajo prestado por una persona natural o jurídica, sin relación laboral con quien contrata la ejecución. Dicho servicio se concreta en una obligación de hacer, sin importar que en la misma predomine el factor material o intelectual, generando una contraprestación en dinero o en especie, independientemente de su denominación o forma de remuneración.

Bienes y servicios gravados.

Son aquellos que causan el impuesto y, en tal sentido, se les aplica la tarifa general o una tarifa diferencial, según sea el caso.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores Oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”