Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La consulta deja conocer todos los datos sobre consignaciones, ingresos, retenciones y demás, que los reportantes de exógena tributaria del año gravable 2014 le entregaron a la DIAN hasta el 3 de julio del 2015.

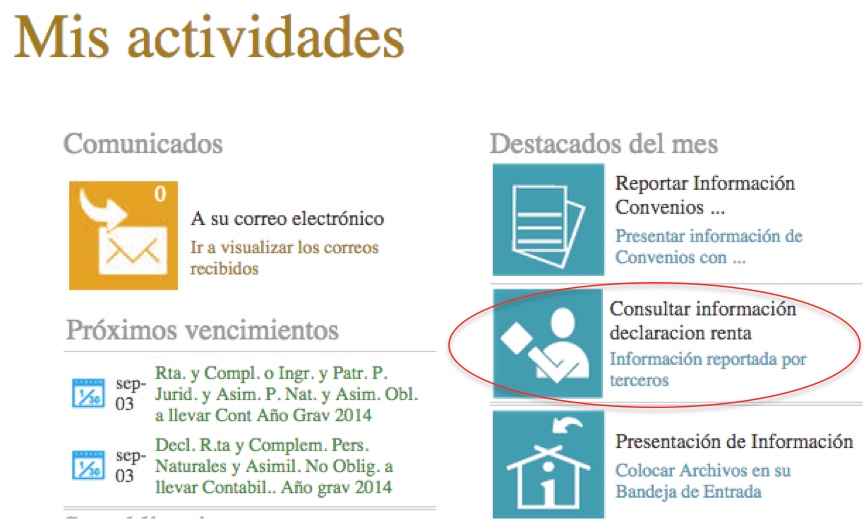

Desde el pasado viernes 3 de julio del 2015, las personas naturales que hayan creado previamente una cuenta de usuario podrán, luego de haber iniciado sesión en el portal de la DIAN con dicha cuenta, encontrar la opción para hacer su consulta de información declaración de renta (ver imagen) y podrán acceder esta vez, en forma gratuita, a la información que los reportantes de la información exógena tributaria del año gravable 2014 (bancos, notarios, empresas en general) le entregaron a la DIAN hasta el día 2 de junio del 2015 sobre operaciones realizadas con terceros durante el año 2014.

A través de esta opción (que ya cumple cuatro años de haber sido habilitada) nuevamente el portal de la DIAN permitirá, a los interesados, descargar un archivo de Excel con la información organizada del 2014 sobre consignaciones, consumos con tarjetas, pagos a favor, retenciones a favor, cuentas por cobrar o por pagar a diciembre 31, etc., reportada por los informantes a la DIAN. Como no todas las personas hacen sus operaciones con las empresas formales o no utilizan el sistema bancario, entonces a la DIAN no le llega información sobre las operaciones hechas por ese tipo de personas y esas son las que normalmente se quedan por fuera del radar de la DIAN.

A partir de la información descargada del portal de la DIAN, la persona natural podrá concluir si con esos datos reportados a la DIAN serían considerados o no como obligados a presentar la declaración de renta del año gravable 2014, y en caso positivo la puedan presentar oportunamente sin olvidar algún dato importante (recuérdese que los obligados a declarar son aquellos que no hayan cumplido con todos los requisitos para exoneración mencionados en el artículo 7 del Decreto 2623 de diciembre del 2014).

En todo caso, para concluir si quedó o no obligado a presentar la declaración de renta por el año gravable 2014 (cuyos vencimientos transcurrirán esta vez entre el 11 de agosto y el 21 de octubre del 2015; ver artículo 14 del mismo Decreto 2623 de diciembre del 2014) cada contribuyente deberá tener en cuenta todos los ingresos obtenidos durante el 2014, los consumos efectuados durante el 2014, y el patrimonio poseído a diciembre del 2014 (tanto en Colombia como en el exterior, esto último considerando la condición de residente o no residente ante el Gobierno colombiano; ver artículo 10 del ET) y no solo los pocos datos que al respecto le hayan hecho llegar a la DIAN los diferentes informantes. Téngase incluso presente que la Ley 1666 de julio del 2013 y la Resolución DIAN 0060 de junio del 2015 establecieron la aplicación de un intercambio de información tributaria con la administración de impuestos de EE. UU.

Tenga presente que si la persona juega a no declarar, estando en realidad obligada, la DIAN le puede detectar la obligación y exigirle la declaración hasta dentro de los 5 años siguientes al vencimiento para declarar (ver artículos 715 y siguientes del ET). Y si juega a declarar, pero sin incluir todo lo que debe incluir, tendrá que esperar hasta cuando la declaración presentada le quede en firme (lo cual puede ser en los 6 meses siguientes si se opta por presentar la declaración en los formularios 230 o 240 que corresponden al IMAS de empleados y de trabajadores por cuenta propia, o sería de 24 meses si la declaración definitiva se presenta en los formularios 110 o 210; ver artículos 335, 341 y 714 del ET).

El hecho de que las personas naturales se interesen en hacer esa consulta de datos para su declaración de renta, también servirá para que le ayuden a la DIAN a detectar si alguna empresa o persona informante usó fraudulentamente la cédula de una persona natural para reportar a su nombre operaciones inexistentes, en especial, de falsos costos o gastos y que para la persona natural le implicaría supuestamente haber percibido un ingreso, también sería falso (ver el caso de una constructora a la que detectaron dicha irregularidad y a la cual la DIAN sancionó con cerca de 14.000 millones de pesos).

Por eso cuando se hace la consulta, el archivo de Excel que deja descargar la DIAN contiene al final la siguiente instrucción:

“Señor usuario: LA DIAN pone a su disposición la información reportada por terceros hasta la fecha de corte xx-xx-2015 de las operaciones efectuadas por usted durante el año gravable 2014.

Si esta información presenta inconsistencias, puede comunicarse o requerir a la persona natural o jurídica que suministra la información, cuyos datos se registran en la columna denominada ‘persona que reporta’; adicionalmente usted podrá informar la inconsistencia, diligenciado el siguiente formato FT-FL-2239 «Reporte Único de Inconsistencias información exógena» y remitiéndolo de manera única y exclusiva al buzón reportefiscalizacion@dian.gov.co, el cual está en servicio solo para este reporte, por tanto no serán atendidas consultas y/o peticiones por este medio”.

Los cambios que la Ley 1607 de diciembre del 2012 realizó a los artículos 593 y 594-1 del ET, reduciendo de 4.073 UVT en el año gravable 2012 a solo 1.400 UVT en los años 2013 y siguientes el tope de ingresos brutos que obligaban a declarar a los asalariados, y reduciendo igualmente de 3.300 UVT a solo 1.400 UVT el tope de ingresos brutos que obligaba a declarar a los trabajadores independientes, provocó que en el año gravable 2013 y siguientes se aumentara el número de personas naturales obligadas a declarar (por el año gravable 2013 por ejemplo los obligados a declarar fueron cerca de 2.000.000 personas).

Unido a lo anterior, deberá tenerse en cuenta que gracias a los cambios que la Ley 1607 de diciembre del 2012 le efectuó al artículo 6 del ET, aquellas personas naturales catalogadas como residentes ante el Gobierno colombiano por el 2014 (ver artículo 10 del ET en su versión antes de ser modificado con el artículo 25 de la Ley 1739 de diciembre del 2014) que concluyan que no quedan obligadas a presentar la declaración de renta por el año gravable 2014 (porque cumplieron todos los requisitos del artículo 7 del Decreto 2623 del 2014), pero que son personas a las cuales les alcanzaron a efectuar retenciones en la fuente del impuesto de renta o de ganancia ocasional, en ese caso tienen la posibilidad de presentar voluntariamente su declaración de renta, y con ello es posible que terminen con saldos a favor en dichas declaraciones, los cuales les podrá devolver la DIAN (hasta el año gravable 2012, cuando la persona no quedaba obligada a declarar, no le permitían ni siquiera declarar en forma voluntaria y en consecuencia sus retenciones del año nunca se recuperaban; se convertían en su impuesto del año).

Téngase presente que todos los declarantes, tanto aquellos que lo harán en forma obligatoria como aquellos que lo harán en forma voluntaria, primero deberán asegurarse de haber obtenido su respectivo RUT y además deberán primero definir correctamente su categoría tributaria (entre empleado, trabajador por cuenta propia y otros; ver artículos 329 a 341 del ET, los artículos 8 a 10 del Decreto 1070 de mayo del 2013 y el Decreto 3032 de diciembre del 2013).

Solo de esa forma podrán decidir correctamente en cuál de los 4 formularios (110, 210, 230 o 240) deberán o podrán presentar su declaración por el año gravable 2014 (para más detalles, se puede acudir a nuestros seminarios presenciales sobre Declaración de Renta de Personas naturales año gravable 2014, dictados durante julio del 2015 por el doctor Diego Guevara y en el cual podrán acceder a su publicación: “Guía para la preparación y presentación de la declaración de renta de personas naturales obligadas y no obligadas a llevar contabilidad por el año gravable 2014”, la cual fue editada en mayo del 2015).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”