Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En el prevalidador para informantes tributarios publicado el 1 de noviembre de 2018, la Dian comete la equivocación de no habilitar en el formato 1011 el uso de todos los conceptos con que se deben reportar algunos datos de las declaraciones de IVA del año gravable 2018.

Tal como lo mencionamos en un editorial anterior, la Dian liberó el pasado 1 de noviembre de 2018 los 6 prevalidadores tributarios con los cuales se podrán elaborar los 51 formatos para información exógena tributaria del año gravable 2018 que se mencionan en la Resolución 000060 de octubre 30 de 2017 (la cual hasta el momento solo ha sido modificada con la Resolución 000045 de agosto 22 de 2018)

Al respecto, y tal como lo hemos abordado en otros artículos, era claro que la Dian estaba en mora de liberar dichos prevalidadores (y de ajustar su plataforma Muisca para recibir los nuevos formatos del año gravable 2018, tales como el 1001 versión 10). El parágrafo 2 del artículo 1 de la Resolución 000060 de octubre de 2017, antes de ser modificado con la Resolución 000045 de agosto de 2018, indicaba que aquellos reportantes que se liquidaran después de marzo 31 de 2018 sí debían entregar los formatos con la información de la fracción de año gravable 2018 en la que alcanzaron a realizar operaciones (pues de lo contrario no se les permitiría cancelar su RUT). Además, luego de la modificación que se hizo con la Resolución 000045 de agosto de 2018, la instrucción cambió para indicar que quienes se liquidaran después de junio 30 de 2018 debían entregar su información por la fracción del año gravable 2018.

Entre los 6 prevalidadores tributarios liberados por la Dian para la elaboración de los 51 formatos de la información exógena del año gravable 2018, figura el identificado como “Informantes tributarios”, el cual está diseñado justamente para elaborar y/o validar los formatos que corren por cuenta de los contribuyentes y no contribuyentes de los impuestos nacionales (formatos 1001, 1003, 1004, 1005, 1006, 1007, 1008, 1009, 1011, 1012, 1647, 2275, 2276 2280 y 5253; ver artículos 15 a 25, 27, 36 y 38 de la Resolución 000060 de octubre de 2017).

Sin embargo, cuando realizamos algunas pruebas básicas a la forma en como fue liberado dicho prevalidador, pudimos detectar los siguientes defectos importantes:

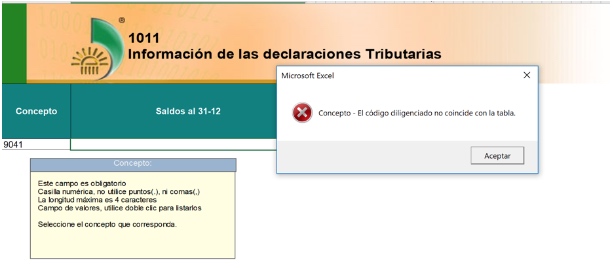

a. De acuerdo con el artículo 24 de la Resolución 000060 de octubre de 2017, al momento de elaborar el formato 1011 v.6 con información sobre otros datos de las declaraciones de renta o de ingresos y patrimonio del año gravable 2018, y con información especial tomada de las declaraciones de IVA presentadas a lo largo del año 2018; es necesario que dicho formato permita la utilización de 147 conceptos diferentes (entre ellos los conceptos del 8104 hasta el 8168 para reportar rentas exentas, o los conceptos del 8200 hasta el 8294 para reportar costos y deducciones especiales, o los conceptos del 9001 hasta el 9046 para reportar algunos ingresos excluidos de IVA, o los conceptos del 9100 hasta el 9106 para reportar algunos ingresos gravados con IVA del 5 %, o los conceptos del 9200 hasta el 9207 para reportar algunos ingresos exentos de IVA). Sin embargo el formato 1011 solo está permitiendo la utilización de 89 conceptos (del 8104 hasta el 8294), a la Dian se le olvidó habilitar el uso de los otros 58 códigos dentro de ese mismo formato (del 9001 hasta el 9207) . La imagen a continuación confirma lo dicho:

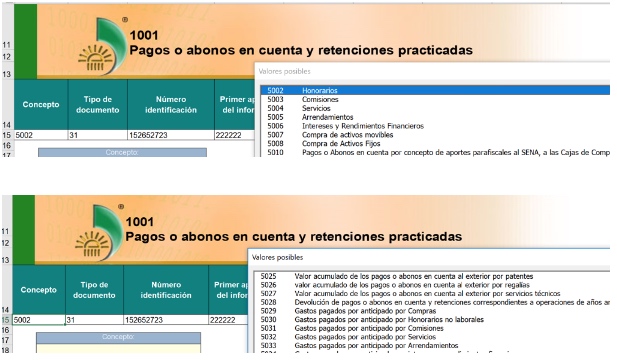

b. De acuerdo con lo indicado en el artículo 16 de la Resolución 0060 de octubre de 2017, al momento de utilizar el formato 1001 v.10 (con el detalle de los pagos o abonos en cuenta realizados a terceros durante el año 2018 junto con sus retenciones en la fuente practicadas o asumidas), se debe usar una tabla con un listado de conceptos que en esta ocasión tienen unas nuevas descripciones especiales. Así por ejemplo el concepto 5002 es para reportar “Honorarios de renta no laboral”, el 5003 para reportar “Comisiones de renta no laboral”, el 5030 para “Gastos pagados por anticipado por Honorarios de renta no laboral”, el 5031 para “Gastos pagados por anticipado por Comisiones de renta no laboral”, etc.

Esa nueva descripción dentro de ese tipo de conceptos se hace con el propósito de advertirle al reportante que los pagos por honorarios, comisiones o servicios realizados a personas naturales y que sí constituyan rentas de trabajo no deberán reportarse en el formato 1001 sino en el 2276 (ver el parágrafo 12 del artículo 16 de la Resolución 000060 de octubre de 2017). Sin embargo, en el menú de ayuda con la tabla de conceptos que se despliega al utilizar el formato 1001 v.10 dentro del prevalidador liberado por la Dian, es importante destacar que dicha entidad no tuvo la precaución de darle a todos esos conceptos la misma descripción que se encuentra dentro del texto de la resolución, lo cual podría inducir a que algunos usuarios terminen reportando información equivocada:

Concluyendo, es forzoso que la Dian corrija los defectos contenidos en el formato 1011 v.6 y que adicionalmente aproveche para mejorar la descripción de los conceptos en la tabla que se despliega dentro del formato 1001 v.10.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”