Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 12 de abril de 2019 la Dian publicó un proyecto de resolución para prescribir dicho formulario, sin considerar que el Gobierno no ha reglamentado la Ley 1943 de 2018, cometiendo el mismo error de agosto de 2017, cuando se prescribió un formulario 210 por fracción de año gravable 2017.

El 12 de abril de 2019 la Dian publicó un proyecto de resolución a través del cual se prescribiría el nuevo formulario 210 cedulado para declaraciones de renta por fracción de año gravable 2019, el cual sería utilizado por las sucesiones ilíquidas de causantes residentes que se liquiden durante el 2019 y en el cual se tienen que aplicar todos los cambios que introdujo la Ley 1943 de diciembre de 2018.

Lo que resulta increíble es que la Dian quiera repetir el mismo error que ya se cometió en agosto de 2017, cuando — sin que el Gobierno hubiera reglamentado primero la Ley 1819 de 2016 — se decidió prescribir un formulario por fracción de año gravable 2017, en el cual se incluyeron instrucciones equivocadas para la liquidación del impuesto que, obviamente, no coincidieron con la reglamentación que el Gobierno nacional llevó a cabo 4 meses después con el Decreto 2250 de diciembre 29 de 2017.

Por tanto, es claro que antes de andar prescribiendo formularios 210 por fracción de año gravable 2019 la Dian está obligada a esperar a que el Gobierno reglamente los profundos cambios que se hicieron con la Ley 1943 de 2018 y así podrá diseñar un formulario en el que se aplique dicha reglamentación.

Pero si la Dian desobedece ese principio lógico, lo que sucederá es que dicha entidad terminará prescribiendo un formulario 210 para la fracción de año gravable 2019, en el cual se darían instrucciones totalmente incoherentes, como las que se muestran en el proyecto de resolución publicado el 12 de abril de 2019 para el manejo de la renta presuntiva.

En efecto, el artículo 333 del ET, luego de ser modificado con el artículo 31 de la Ley 1943 de 2018, indica que la renta presuntiva solo se tomará en cuenta para compararla con la “cédula general”; algo que hemos destacado como un gran error de la Ley 1943, el cual primero requiere reglamentación del Gobierno, pues eso provocará, por ejemplo, que quienes solo perciban ingresos por dividendos terminen tributando sobre su “renta presuntiva” y al mismo tiempo sobre su cédula de dividendos. En realidad, la renta presuntiva solo debería compararse contra la suma de las 3 nuevas cédulas que se utilizarán en 2019.

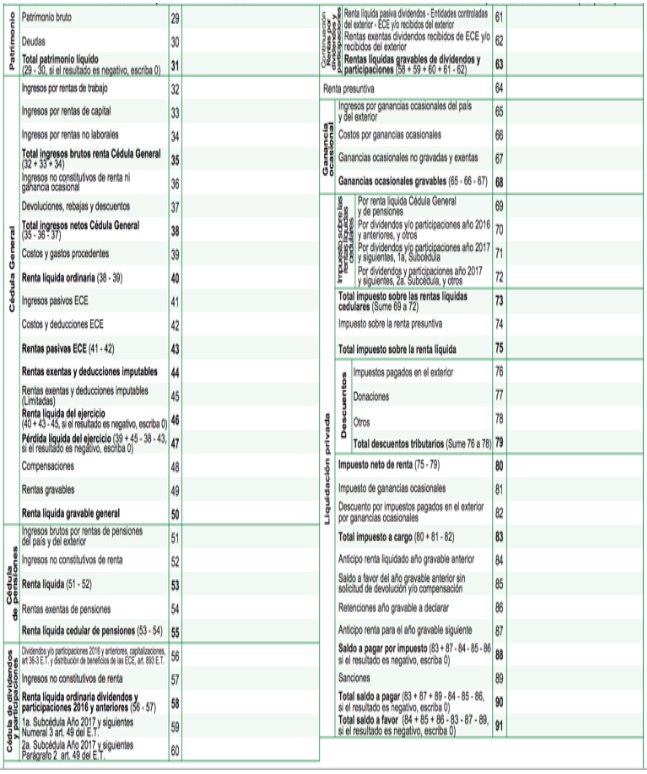

Sin embargo, y contrariando a lo que dice el artículo 333 del ET, en el diseño que la Dian le está dando hasta ahora al formulario 210 para fracción de año gravable 2019 se está colocando a la renta presuntiva por fuera de la cédula general (ver captura de pantalla).

Pero aparte de que la renta presuntiva está mal ubicada (pues no cumpliría con lo indicado en el artículo 333 del ET), la Dian termina luego dando una instrucción bastante confusa en el renglón 69 (impuesto sobre la cédula general sumada con la cédula de pensiones). En efecto, en el instructivo de dicho renglón 69 se lee lo siguiente:

“69. Por renta líquida cédula general y de pensiones: cuando el valor registrado en la casilla 64 (renta presuntiva) sea mayor al valor registrado en la casilla 50 (renta líquida gravable general), esta casilla será igual a cero (0). Cuando el valor registrado en la casilla 50 sea mayor o igual al valor registrado en la casilla 64 deberá llevar a la tabla del art. 241 ET el resultado de sumar las casillas 50 (Renta líquida gravable general) y 55 (Renta líquida gravable de pensiones)”.

Como puede observarse, es totalmente equivocado que la Dian diga que si la renta presuntiva es mayor a la renta gravable de la cédula general el impuesto del renglón 69 será de $0. En realidad se debería indicar que, en ese caso, el impuesto se obtendría buscando la renta presuntiva dentro de la tabla del artículo 241 del ET.

Por todo lo anterior, es absolutamente imperativo que antes de que la Dian se atreva a expedir un defectuoso y equivocado formulario 210 por fracción de año gravable 2019, el Ministerio de Hacienda cumpla con reglamentar debidamente la tremendamente imperfecta Ley 1943 de 2018.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”