Basados en la conferencia Médicos y educadores: ¿se van o se quedan en el RST?, realizada por el doctor Miguel Ángel García, experto tributarista y presidente de la Asociación Centro de Estudios Grupo de los 100, veremos tres (3) ejemplos de médicos con diferentes niveles de ingresos, los cuales nos muestran por qué quedarse en el RST.

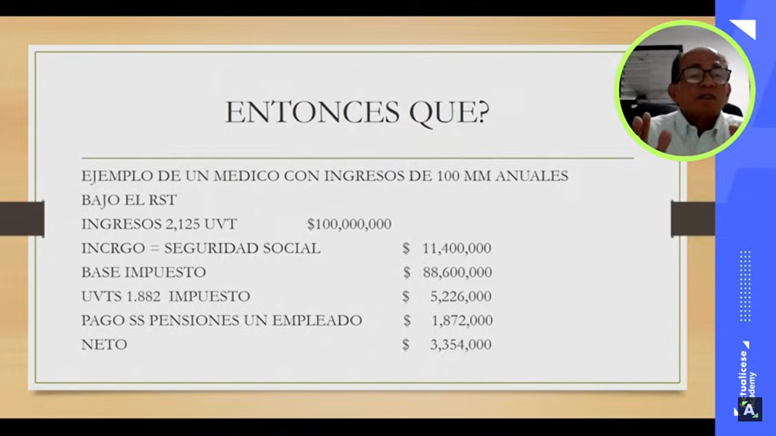

En el RST:

Este médico con $100.000.000 de ingresos anuales, por su aporte a seguridad social, tiene ingresos no constitutivos de renta ni ganancia ocasional de $11.400.000, quedando su base de impuesto en $88.600.000. Además, descuenta $1.872.000 por el pago de seguridad social en pensión por un (1) empleado con salario mínimo, quedando un neto a pagar de $3.354.000.

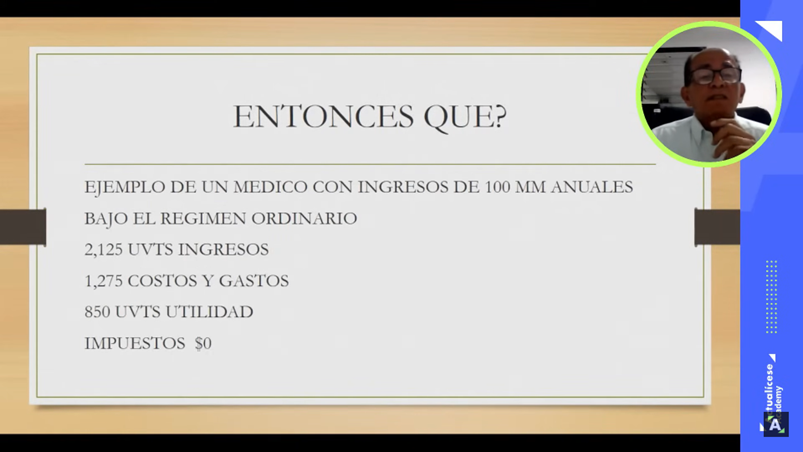

En el régimen ordinario:

El mismo médico tiene 2.125 UVT de ingresos, costos y gastos por 1.275 UVT (60 % de los ingresos brutos; artículo 336-1 del ET). Le quedan 850 UVT de utilidad y el impuesto a pagar es cero.

En el RST, este médico enfrenta una carga tributaria de $3,354,000, mientras que en el régimen ordinario, aunque podría pagar cero, debe soportar $60.000.000 en costos y gastos, monto difícil de soportar con los gastos normales que pueda tener. Por lo tanto, la recomendación es quedarse en el SIMPLE.

A continuación, te lo explicamos:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

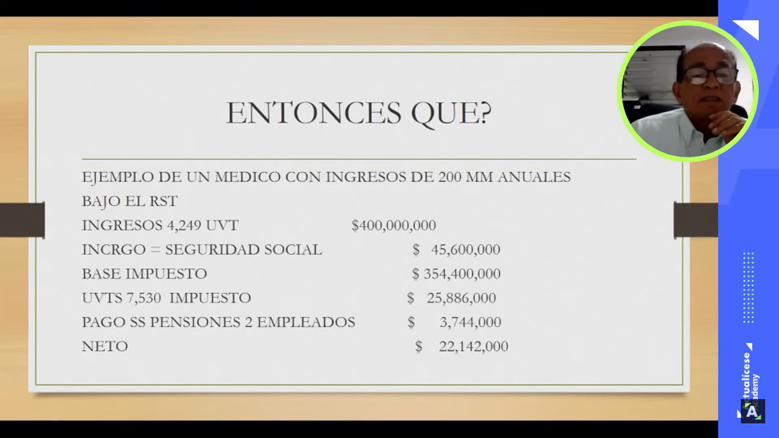

En el RST:

Si los ingresos anuales son $200.000.000, tiene ingresos no constitutivos de renta ni ganancia ocasional por su propio pago de seguridad social de $22,800,000. Para una base de impuesto de $177.200.000, tiene 3.765 UVT libres y paga $10.455.000; además, descuenta $3.744.000 por el pago de seguridad social en pensión a dos (2) empleados con salario mínimo, para un neto a pagar de $6.711.000 en seis periodos bimestrales.

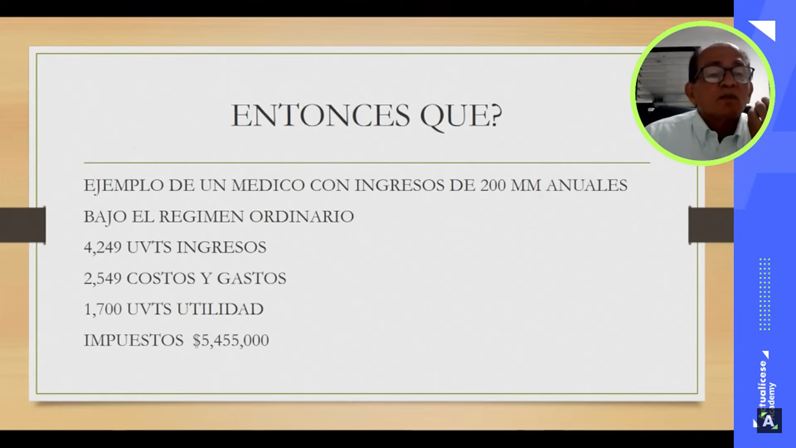

En el régimen ordinario:

Tiene 4.249 UVT por ingresos y debe soportar 2.549 UVT de costos y gastos. Le quedarán 1.700 UVT de utilidad y pagará $5.455.000 en impuestos.

En este caso, la diferencia de $1.256.000 de pago que podría no justificar el riesgo de tener que soportar $120.000.000 de costos y gastos en el régimen ordinario, por lo que la recomendación es quedarse en el SIMPLE.

Si este médico en el RST paga a sus empleados un salario mayor al mínimo, el neto a pagar podría bajar, llegando incluso a ser inferior al impuesto en el régimen ordinario.

Aquí los detalles:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En el RST:

Puede ser un profesional con especialización e ingresos de $400.000.000. Este paga $45.600.000 de seguridad social, para una base de $354.000.000. Le quedan 7.530 UVT y descuenta $3.744.000 por el pago de seguridad social en pensión a dos (2) empleados, quedando un neto a pagar de $22.142.000 en cuotas bimestrales.

En el régimen ordinario:

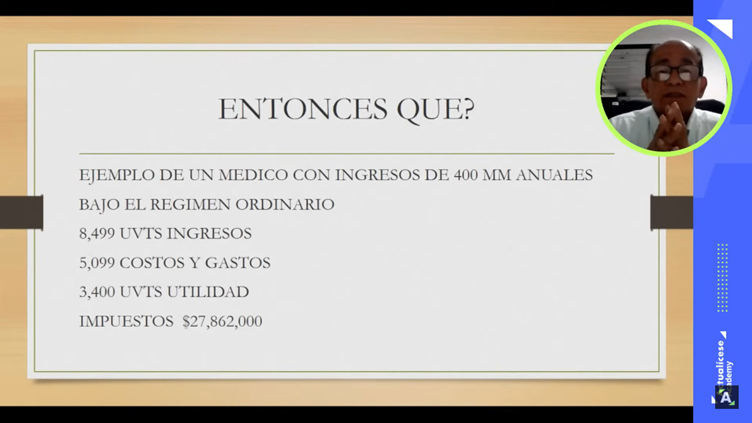

Si se pasa al régimen ordinario, va a tener 8.499 UVT de ingresos, por lo que deberá soportar el 60 % de costos y gastos, y le van a quedar 3.400 UVT de utilidad, los cuales le van a generar un impuesto de $27.862.000 a pagar en agosto.

Adicionalmente, si este médico trabaja para clínicas u hospitales, le van a hacer un 11 % de retención en la fuente.

En este caso, en el RST del neto a pagar es $22.142.000 y en el régimen ordinario $27.862.000, teniendo que soportar el 60 % de costos y gastos.

Más detalles aquí:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En conclusión, en los tres (3) casos la recomendación es quedarse en el SIMPLE.

Miguel Ángel García López

Es contador público, especialista en impuestos y análisis financiero, especialista en Internacionalización de la Economía. Gerente y accionista mayoritario del Grupo Contable Asesores S.A. Docente universitario en diversas instituciones del país en el campo de la contaduría y la economía. Presidente de la Asociación Centro de Estudios Grupo de los 100, agremiación de contadores públicos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”