Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En Colombia, las sociedades comerciales constituidas conforme a las normas contenidas en el Código de Comercio están en la obligación de seguir las instrucciones que en dicha norma se imparten en cuanto a la destinación que se debe dar a los resultados contables o comerciales de un determinado ejercicio

Entre dichas normas se establece por ejemplo la obligatoriedad de que si el resultado contable después de impuesto de un ejercicio fue positivo, en ese caso se debe hacer sobre dicha utilidad una apropiación de por lo menos el 10% con destino hacia la “reserva legal”, apropiación que se debe seguir haciendo cada año hasta que dicha “reserva legal” llegue a ser depor lo menos el 50% del capital social (ver art.350, 371 y 452 del Código de comercio)

Ahora bien, la razón principal para que se exija constituir dicha “reserva legal” se encuentra en la norma contenida en el art. 456del Código de Comercio (que aplica por igual tanto a las sociedades por acciones como a las sociedades de responsabilidad limitada; ver art.372 del mismo Código). En ella leemos:

ART. 456.—Las pérdidas se enjugarán con las reservas que hayan sido destinadas especialmente para ese propósito y, en su defecto, con la reserva legal. Las reservas cuya finalidad fuere la de absorber determinadas pérdidas no se podrán emplear para cubrir otras distintas, salvo que así lo decida la asamblea.

Si la reserva legal fuere insuficiente para enjugar el déficit de capital, se aplicarán a este fin los beneficios sociales de los ejercicios siguientes”.

Queda claro entones que si al cerrar un ejercicio se llegan a obtener “pérdidas netas”, en ese caso se deberá revisar si se trae algún saldo en la cuenta “reserva legal” para proceder a aplicárselo a dichas pérdidas. Y si es insuficiente el saldo de dicha “reserva legal”, se deberá esperar hasta los subsiguientes ejercicios para ver si en ellos se obtienen “utilidades netas” y con las mismas terminar de enjugar los saldos de las “pérdidas” anteriores.

Ahora bien, surge la pregunta: siempre que se obtengan “pérdidas” se estará obligado primero a enjugarlas con las reservas legales y con las utilidades de ejercicios siguientes so pena de no poder distribuir esas utilidades de ejercicios siguientes mientras no se absorban en su totalidad las pérdidas de ejercicios anteriores?

En la norma contenida en el art.151 del Código de Comercio leemos lo siguiente:

ART. 151.—No podrá distribuirse suma alguna por concepto de utilidades si éstas no se hallan justificadas por balances reales y fidedignos. Las sumas distribuidas en contravención a este artículo no podrán repetirse contra los asociados de buena fe; pero no serán repartibles las utilidades de los ejercicios siguientes, mientras no se absorba o reponga lo distribuido en dicha forma.

Tampoco podrán distribuirse utilidades mientras no se hayan enjugado las pérdidas de ejercicios anteriores que afecten el capital.

PAR.—Para todos los efectos legales se entenderá que las pérdidas afectan el capital cuando a consecuencia de las mismas se reduzca el patrimonio neto por debajo del monto de dicho capital

(los subrayados son nuestros)

Como vemos, solo en el caso de que las “pérdidas” que se acumulen en un patrimonio contable lleguen a “afectar el capital social”, será en ese caso obligatorio la enjugación de dichas pérdidas ya sea con la reserva legal o con las utilidades de ejercicios subsiguientes. Pero mientras las pérdidas acumuladas “no estén afectando el capital social”, tal enjugación sería opcional y los socios o accionistas pueden decidir repartir esas utilidades de ejercicios subsiguientes sin tener que entrar primero a absorber las pérdidas acumuladas de ejercicios anteriores.

De otro lado, y como lo especifica la norma antes citada, las pérdidas que se acumulan en el patrimonio contable solo “afectan al capital social” si a consecuencia de las mismas el “patrimonio neto” termina quedando por debajo del capital social. Para que ilustremos lo que eso significa, planteemos el siguiente ejemplo

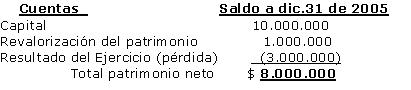

Supóngase que al cerrar el primer año de operaciones, año 2005, la sociedad EJEMPLO SA tiene los siguientes datos en su patrimonio:

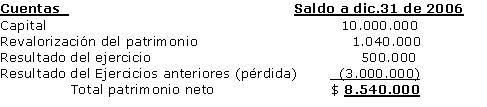

Ahora supóngase que al cerrar el ejercicio del siguiente año (2006) sí se obtiene una utilidad neta después de impuesto, pero el patrimonio neto vuelve a reflejar una situación del siguiente tenor:

En ese caso, en marzo de 2007, cuando los accionistas se reúnan a discutir lo que piensan hacer con la utilidad obtenida en el año 2006, será obligatorio que dicha utilidad sí sea destinada a enjugar la pérdida que se trae acumulada desde el ejercicio 2005 pues por causa de la presencia de dicha pérdida en el patrimonio a dic.31 de 2006, está sucediendo que el patrimonio neto (8.540.000) está quedando por debajo del capital social (10.000.000). Es decir, la pérdida acumula del año 2005 sí está “afectando al capital social”

En caso contrario, es decir, si el patrimonio neto a dic de 2006 no hubiese quedado por debajo del capital social a dicha fecha (y ello debido a que la perdida que se trae desde el 2005 hubiese sido más pequeña), en ese caso los accionistas solo tendrían que apropiar la reserva legal del 10% sobre los 500.000 de la utilidad del ejercicio 2006 (50.000) y distribuirse el valor restante (450.000), pues no habría obligación de enjugar la pérdida del año 2005 ya que la misma no estaría “afectando el capital social”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”