Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En una nueva edición de editoriales al estilo contabilidad para no contadores, se aborda el tratamiento de las cuentas por cobrar a socios y accionistas, que en todos los casos deberán incorporar el valor de los intereses.

Las pequeñas empresas colombianas son administradas en la mayoría de los casos por sus propietarios, los cuales realizan además la labor de control de las operaciones financieras de la entidad; para ellos, las publicaciones al estilo de contabilidad para no contadores facilitarán su desempeño y aumentarán las posibilidades de la empresa para proyectarse y continuar creciendo.

La cualidad particular de las pequeñas empresas, al ser controladas en todo sentido por su propietario, aumenta la recurrente operación de crédito de la empresa al socio, puesto que en muchos casos hay dificultad de separar los recursos de la entidad de los de la persona natural que tiene la titularidad del negocio.

En estos casos, lo correcto será que la información financiera dé cuenta de dicha operación de crédito; para tal fin debe tenerse muy presente además que cuando se efectúen créditos para efectos contables deben generarse rendimientos a favor de la empresa, y en caso de que el acuerdo real no involucre dichos valores, será la entidad quien deberá asumirlos por medio de un interés presuntivo.

El tratamiento de las cuentas por cobrar está estipulado en el Capítulo 7 del anexo 3 del Decreto 2420 del 2015; en su párrafo 7.6 se plantea que:

“La microempresa debe efectuar la causación de los intereses pendientes de cobro, registrándolos en el estado de resultados y afectando la respectiva cuenta por cobrar por intereses”.

Al interior de las cuentas por cobrar, los ítems más comunes y que podrán ser utilizados en el curso de la actividad normal de las microempresas, son:

Las cuentas por cobrar a socios y accionistas suministran información sobre los recursos entregados a los propietarios del patrimonio de la entidad y los pagos efectuados a terceros a nombre de éstos.

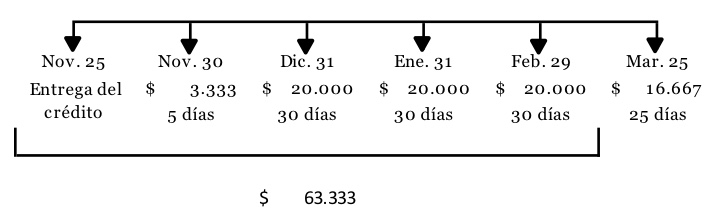

La empresa Macondo SAS aprobó en reunión de la junta directiva del 25 de noviembre del 2015 un crédito por $2.000.000 al accionista Carlos Cervera; dicho valor será girado a favor del concesionario Tu carro hoy, al cual le adeuda el beneficiario del crédito; la deuda será cancelada 4 meses después, el 25 de marzo del 2016 y con una tasa de interés del 1% mensual.

|

Fecha |

Cuenta |

Débito |

Crédito |

| Noviembre 25 del 2015 | Cuentas por cobrar a accionistas |

$2.000.000 |

|

| Efectivo y sus equivalentes |

$2.000.000 |

El 30 de noviembre se realiza la causación de los intereses por 5 días que han corrido desde la entrega del crédito:

$2.000.000 * 1%= $20.000

($20.000/30 días calendario) * 5 días corridos = $3.333

|

Fecha |

Cuenta |

Débito |

Crédito |

| Noviembre 30 del 2015 | Cuentas por cobrar – Intereses |

$3.333 |

|

| Ingresos por intereses |

$3.333 |

*Esta operación será recurrente mes a mes, así:

En la fecha pactada, el señor Carlos Cervera paga los $2.000.000 que recibió como crédito, más los intereses de los 4 meses que suman $80.000.

|

Fecha |

Cuenta |

Débito |

Crédito |

| Marzo 25 del 2016 | Bancos |

$2.080.000 |

|

| Cuentas por cobrar – Intereses |

$63.333 |

||

| Ingreso por intereses |

$16.667 |

||

| Cuentas por cobrar a accionistas |

$2.000.000 |

Además, como esta fue una operación que inició en el 2015 y finalizó en el 2016, en los estados financieros del 2015 que tuvieron su corte el 31 de diciembre, la entidad deberá revelar en notas:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”