Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los formularios 110 y 210 de la zona de usuarios registrados permiten que no residentes liquiden su impuesto de renta con la tarifa especial del artículo 247 del ET. Pero, el formulario 210 de la zona de no registrados solo permite liquidar el impuesto con la tabla del artículo 241, para residentes.

Las personas naturales y/o sucesiones ilíquidas que deban presentar cada año la declaración de renta deben tener presente que si por el respectivo año gravable calificaban como ‘no residentes’ (ver artículo 10 del ET), su formulario para la presentación de la declaración de renta (que sería solo el 110 o el 210, dependiendo de si estaban o no obligadas a llevar contabilidad) solo se podría elaborar por la zona de usuarios registrados del portal de la DIAN y no podrían usar la zona de usuarios no registrados.

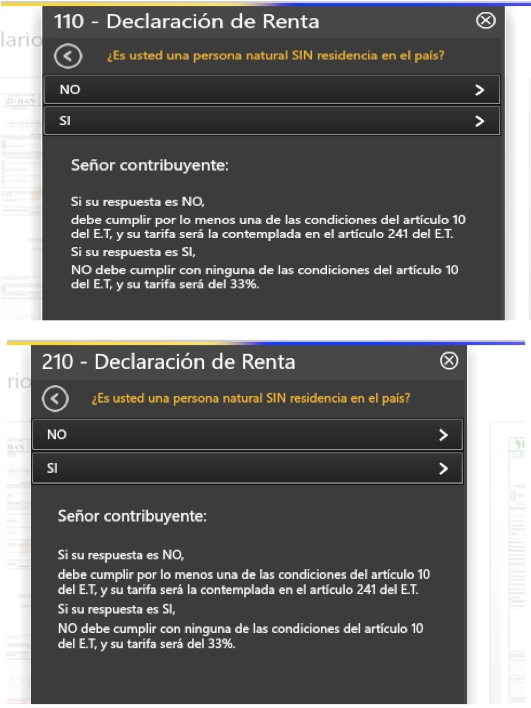

En efecto, solo cuando se utiliza la zona de usuarios registrados, y cumpliéndose con el hecho de que el contribuyente haya obtenido primero y de forma previa su respectiva firma electrónica (pues el parágrafo 2 del artículo 1.6.1.13.2.14 del DUT 1625 de octubre de 2015, luego de ser modificado por el artículo 9 del Decreto 2105 de diciembre de 2016, les exige presentar su declaración únicamente de forma virtual), es cuando la plataforma MUISCA permitiría que la persona natural no residente pueda liquidar su impuesto de renta (tanto en el formulario 110 como el 210) con la tarifa especial del artículo 247 del ET (que para el año gravable 2016 era del 33%). En esa zona se despliegan los siguientes mensajes:

En cambio, cuando se usa la zona de usuarios no registrados, los formularios 110 y 210 siempre liquidan el impuesto de renta con la tabla del artículo 241 del ET (solo aplica para las personas naturales y/o sucesiones ilíquidas residentes)

Adicionalmente, es importante destacar que si una persona natural (residente o no residente) debe presentar su declaración de renta en el formulario 210 (pues por ejemplo en el año gravable 2016 pertenecía a la categoría de empleados) y al mismo tiempo tiene derecho a los beneficios de la Ley 1429 de 2010, pues tenía una pequeña empresa, el formulario virtual 210 solo en la zona de usuarios registrados, le incluirá la pregunta de si el contribuyente se acogió o no a los beneficios de la Ley 1429 (pregunta que debería haberse hecho desde la presentación de las declaraciones del año gravable 2013 pero que la DIAN solo vino a formular desde el pasado año 2016 luego que desde nuestro portal le advirtiéramos en constantes ocasiones de ese importante error).

Por tanto, y para concluir, quienes declaran en el formulario 210 y al mismo tiempo tienen los beneficios de la Ley 1429 de 2010 no deben usar la zona de usuarios no registrados, pues en esta zona el impuesto de renta siempre se liquida de forma plena y no se permite aplicar las reducciones que se concedían con la Ley 1429 de 2010.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”