Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 6 de febrero de 2017 la DIAN dio a conocer en su portal el proyecto de Decreto del Ministerio de Hacienda mediante el cual se corregirían algunos errores de la Ley de reforma tributaria 1819 de 2016. Serían nueve los artículos sujetos a corrección.

El Ministerio de Hacienda subsanaría algunos errores de la reforma tributaria, debido a que fue dado a conocer el proyecto Decreto mediante el cual se corregirían errores en los artículos 99, 111, 180, 256, 281, 289, 305, 317 y 319 de la Ley 1819 de 2016.

Se corregiría el artículo 99 de la Ley 1819 de 2016, el cual adicionó el artículo 235-2 al ET con el propósito de reglamentar sobre las rentas exentas a partir del año gravable 2018.

La corrección se efectuaría en el parágrafo 2 del artículo 235-2 del ET, pues este establece que “Las rentas exentas de que trata este numeral y el numeral 4, se aplicarán también durante el año 2017…”, cuando según lo indicado en el proyecto Decreto debería decir “Las rentas exentas de que trata el numeral 4, se aplicarán también durante el año 2017…”

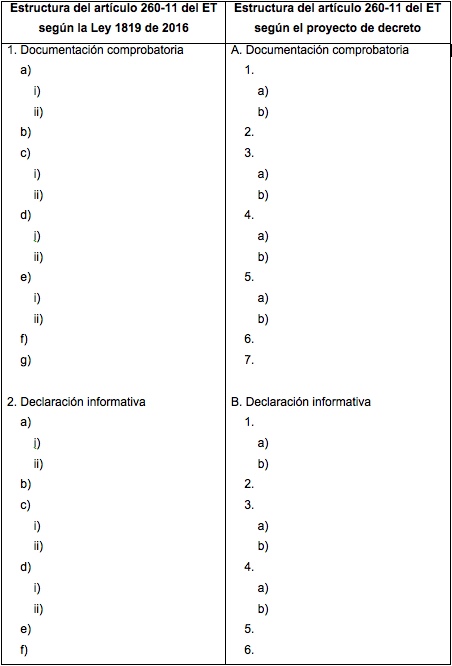

De acuerdo con el proyecto Decreto, se efectuarían correcciones al artículo 111 de la Ley 1819 de 2016, el cual modificó el artículo 260-11 del ET, que hace referencia a las sanciones de la documentación comprobatoria y de la declaración informativa. Los cambios serían sobre la estructura del artículo 260-11, tal como se aprecia en la siguiente tabla:

Si se realiza dicha modificación se subsanaría el error de la reforma tributaria contenido en los literales f) de los numerales 1 y 2 del artículo 260-11 del ET, en los cuales dice «…Las sanciones pecuniarias a que se refieren los numerales 2, 4 y 5 del literal…” en lugar de decir según la estructura propuesta por la Ley 1819 de 2016 «…Las sanciones pecuniarias a que se refieren los literales b, d y e del numeral…”.

Mediante el artículo 180 de la Ley 1819 de 2016 se modificó el numeral 3 y se adicionó el numeral 8, así como también un parágrafo transitorio al artículo 437-2 del ET.

En el proyecto decreto se contempla corregir el parágrafo transitorio del artículo 437-2 del ET, actualmente, este establece que la DIAN indicará el listado de prestadores de servicios desde el exterior a los que deberá aplicárseles la retención prevista en el numeral tercero. Pero según lo previsto en el proyecto de decreto la retención a aplicar es la del numeral octavo.

Se modificaría el término contemplado en el artículo 764-1 del ET, adicionado por el artículo 256 de la Ley 1819 de 2016. Por tanto, con la corrección que se efectuaría, el término para proferir la liquidación provisional no sería de cinco años sino de tres, los cuales se cuentan a partir de la fecha del vencimiento del plazo para declarar.

La corrección que se realizaría al artículo 281 de la Ley 1819 de 2016, sería para indicar que además de modificarse los numerales 1 y 2 del artículo 560 del ET, también se modifica el numeral 3. Lo anterior, debido a que la reforma tributaria efectuó cambios sobre dichos numerales.

Se corregiría el inciso cuarto del numeral 2 del artículo 651 del ET, modificado por el artículo 289 de la Ley 1819 de 2016, con el propósito de indicar que si el contribuyente subsana la omisión, de no haber enviado información o haberla enviado con errores, antes de la notificación de la liquidación de revisión entonces no se aplicaría la sanción que trata el numeral segundo (que hace referencia al desconocimiento de costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones). Así mismo, que solo serían aceptados los factores del numeral segundo que sean probados una vez sea notificada la liquidación. Al respecto, es válido recordar que la reforma en lugar de haber contemplado el numeral segundo hizo referencia al literal b.).

De corregirse el numeral 5 del inciso 7 del artículo 305 de la Ley 1819 de 2016, se establecería que uno de los requisitos para conciliar el valor de las sanciones e intereses es aportar la prueba del pago de la liquidación privada del impuesto correspondiente al año gravable 2016 y no del año gravable 2017.

El proyecto Decreto, contempla corregir el artículo 317 de la reforma tributaria estructural, en el cual se faculta a la UGPP a realizar conciliaciones bajo ciertos términos y condiciones. De aprobarse tal corrección los numerales del artículo en mención iniciarían desde el 1 y no desde el 2, como hoy en día se encuentra contemplado.

Se corregiría el artículo 319 de la Ley 1819 de 2016, con el propósito de que en este no se continúe haciendo referencia a la sanción del numeral 2 del artículo 179 de la Ley 1607 de 2017 (sanción por inexactitud en las autoliquidaciones de las Contribuciones Parafiscales de la Protección Social) sino a la del numeral 3 (sanción por no suministrar información a la UGPP).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”