La tasa mínima de tributación es un límite inferior a la tasa de tributación depurada.

Puesto que, la tasa mínima de tributación es un impuesto mínimo que deben pagar las empresas, independientemente de sus ingresos o gastos y por su parte la tasa de tributación depurada es la tasa efectiva de tributación de una empresa.

La tasa mínima de tributación y la tasa de tributación depurada son dos conceptos importantes en el ámbito tributario en Colombia.

En razón a esto, la tasa mínima de tributación es una tasa establecida por la ley que establece el impuesto mínimo que deben pagar las empresas, independientemente de sus ingresos o gastos y la tasa de tributación depurada, por su parte, es la tasa efectiva de tributación de una empresa, teniendo en cuenta sus ingresos, gastos, beneficios tributarios y demás factores que pueden afectar su impuesto neto de renta.

Por lo anterior, el Dr. Joe Alberto Pérez, relata acerca de la tasa mínima de tributación, en:

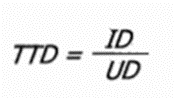

El parágrafo 6 del artículo 240 del ET establece una tasa mínima de tributación para los contribuyentes del impuesto sobre la renta, salvo las personas jurídicas extranjeras sin residencia en el país, se calculará a partir de la utilidad financiera depurada. Esta tasa mínima se denominará Tasa de Tributación Depurada (TTD) la cual no podrá ser inferior al quince por ciento (15%) y será el resultado de dividir el Impuesto Depurado (ID) sobre la Utilidad Depurada (UD), así:

Los ingresos, costos, deducciones, activos y pasivos en moneda extranjera se medirán al momento de su reconocimiento inicial a la tasa representativa del mercado.

De acuerdo a lo establecido en el artículo 288 del ET, las fluctuaciones de las partidas del estado de situación financiera, activos y pasivos, expresadas en moneda extranjera, no tendrán efectos fiscales sino hasta el momento de la enajenación o abono en el caso de los activos, o liquidación o pago parcial en el caso de los pasivos.

Para dar un apoyo más conceptual, el Dr. Juan Carlos Arbeláez, a continuación, conversa acerca de la tasa de tributación depurada y ¿Qué tanto golpeará a las pequeñas empresas?

En consecuencia, a que la Tasa de Tributación Depurada (TTD), el parágrafo 6 del artículo 240 del ET, indica que el impuesto depurado (ID) y la utilidad depurada (UD) se calculará así:

Impuesto depurado:

ID= INR + DTC-JRP

ID: Impuesto Depurado.

INR: Impuesto neto de renta.

DTC: Descuentos tributarios o créditos tributarios por aplicación de tratados para evitar la doble imposición.

IRP: Impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior.

Utilidad Depurada:

UD= UC + DPARL – INCRNGO – VIMPP – VNGO – RE – C

UD: Utilidad Depurada.

UC: Utilidad contable o financiera antes de impuestos.

DPARL: Diferencias permanentes consagradas en la ley y que aumentan la renta líquida.

INCRNGO: Ingresos no constitutivos de renta ni ganancia ocasional, que afectan la utilidad contable o financiera.

VIMPP: Valor ingreso método de participación patrimonial del respectivo año gravable.

VNGO: Valor neto de ingresos por ganancia ocasional que afectan la utilidad contable o financiera.

RE: Rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas -CHC y las rentas externas de que tratan los literales a) y b) del numeral 4 y el numeral 7 del artículo 235-2 del Estatuto Tributario.

C: Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo.

Hay que tener en cuenta que cuando la Tasa de Tributación Depurada (TTD) sea inferior al quince por ciento (15%) se deberá determinar el valor del Impuesto a Adicionar (IA) para alcanzar la tasa del quince por ciento (15%).

Las diferencias permanentes aumentan la renta líquida, pero hay que tener claro que no existe una lista concreta respecto a este tipo de diferencias, ya que, esto dependerá del Core de negocio de cada compañía, no obstante, el artículo 105 del ET nos brinda algunos ejemplos, entre ellos, multas y sanciones, métodos de participación patrimonial, impuestos asumidos, costos y gastos que no cumplan con el artículo 107 del ET, entre otros.

Ejemplos:

1. ¿Qué norma regula la tasa mínima de tributación?

Ley 2277 de 2022, en el artículo 10 y art 240 del estatuto tributario

2. ¿Qué pasa cuando la utilidad depurada es mayor a cero?

Se calcula TTD, y si esta es menor al 15% se debe adicionar los puntos porcentuales para llegar al 15%.

3.¿Qué pasa cuando hay pérdida contable? ¿Aplica el TTD?

No aplica para aquellos contribuyentes cuyos estados financieros no sean objeto de consolidación y su Utilidad Depurada (UD) sea igual o menor a cero, o para los contribuyentes cuyos estados financieros sean objeto de consolidación y la sumatoria de la Utilidad Depurada (IUD) sea igual o menor a cero (0).

4.¿Qué pasa cuando hay utilidad financiera y perdida fiscal?

Se calcula TTD y en este evento se deberá reconocer el 15%, ello teniendo en cuenta que ID es cero.

5. ¿La TTD se calcula sobre el valor contable o sobre el valor fiscal?

Se cálculo desde la utilidad comercial.

6. ¿El ingreso por valor razonable se debe contemplar para el cálculo de la TTD?

Los ingresos devengados por la medición a valor razonable, con cambios en resultados, tales como propiedades de Inversión, no serán objeto del Impuesto sobre la Renta y Complementarios, sino hasta el momento de su enajenación o liquidación, lo que suceda primero en el marco del art 28 del E.T; sin embargo, la fórmula no contempla la depuración de las diferencias temporarias, por lo cual no se deberá tener en cuenta para la depuración.

7. ¿Cuándo la norma habla de consolidación esto incluye el concepto de combinación de EEFF?

Los contribuyentes residentes cuyos EEFF sean objeto de consolidación en Colombia, deben hacer el cálculo por cada empresa y al final sugiere una tributación mínima de grupo, que si no se alcanza el 15%, debe realizarse una redistribución para que las empresas lleguen a tal nivel. De acuerdo con lo anterior, la norma habla expresamente del término consolidación.

8.¿Se calcula anticipo de renta sobre el Impuesto Adicionar (IA)?

En el instructivo del formulario 110 renglón 108 indica que el anticipo renta para el año gravable siguiente deberá incluir el impuesto adicionado (IA) «en el caso de contribuyentes que declaran por primera vez, el porcentaje de anticipo será del veinticinco por ciento (25%) del valor de la casilla 96 (Impuesto neto de renta (con impuesto adicionado).

9.¿La TTD afecta el impuesto diferido?

No afecta el cálculo del impuesto diferido. Sin embargo, se deberá analizar el impacto financiero del cálculo de la TTD sobre las diferencias temporarias.

10. ¿Qué implicaciones adicionales tendría sobre los dividendos?

El cálculo de la porción no gravada en distribución de dividendos descrita en el artículo 49 del Estatuto Tributario, parte en general de detraer de la renta líquida gravable y las ganancias ocasionales gravadas los impuestos generados de dichos conceptos, así entre mayor sea la utilidad sobre la que liquide impuestos la sociedad, menor será el que recaiga sobre los socios y/o accionistas una vez sean distribuidos los dividendos. Sin embargo, al aumentan el impuesto de renta se disminuye la utilidad susceptible de distribuir como no gravada, por consiguiente, aumenta la tributación en cabeza del socio o accionista.

Joe Alberto Pérez

Es el CEO de Praxis Academia. Especialista en gerencia tributaria, consultor financiero, docente universitario, certificado ACCA y miembro del Instituto Colombiano de Derecho Tributario.

Juan Carlos Arbeláez

Es Abogado, especialista en Derecho Comercial y Derecho Tributario. Magister en Derecho de la Empresa y de los Negocios. Actualmente, socio de Impuestos y Servicios Legales de Crowe Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”