Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

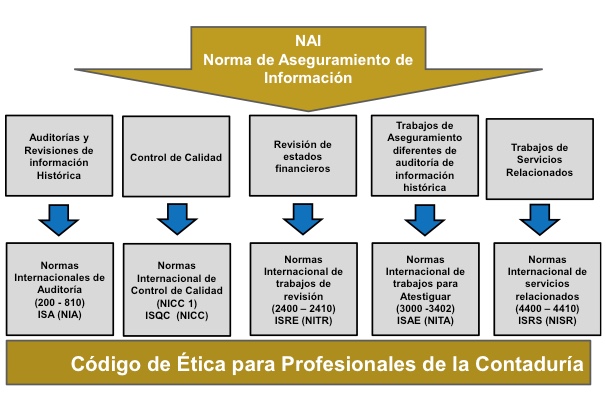

Con la expedición del Decreto 302 del 2015, Colombia inicia su proceso de transición a los estándares Internacionales de Aseguramiento de Información, obligatorio a partir del 1 de enero del 2016. La adopción de un conjunto de normas, denominado para Colombia como las normas de aseguramiento de información -NAI-, que contemplan: las normas internacionales de auditoría -NIA-, las normas internacionales de control de calidad –NICC-, las normas internacionales de trabajos de revisión -NITR-, las normas internacionales de trabajos para atestiguar -ISAE- (por sus siglas en inglés); las normas internacionales de servicios relacionados –NISR- y el Código de Ética para Profesionales de la Contaduría Pública, este conjunto de normas emitidas por el IAASB (International Auditing Assurance Board), por sus siglas en inglés, bajo el auspicio de la IFAC (International Federation of Accountants), por sus siglas en inglés.

Este conjunto de normas le permitirán al contador público en calidad de revisor fiscal o auditor externo, apoyar el desarrollo de su labor profesional con herramientas de alta calidad en la ejecución de su trabajo, situación que le exigirá:

a. Conocer de forma amplia y suficiente cada uno de los estándares relacionados con las Normas de Aseguramiento de la Información.

b. Establecer claramente las diferencias entre las NAI, ISAE, NITR y NICC, dado que cada uno de estos estándares se utiliza para objetivos y fines distintos.

c. Cambiar el concepto de revisión por el de aseguramiento o atestiguamiento.

d. Concientizarse de un cambio trascendental de aplicar normas de auditoría generalmente aceptadas -NAGA-, que están descritas bajo 11 estándares de auditoría en el artículo 7 de la Ley 43 de 1990 para Colombia, al desarrollo de 10 estándares contenidos en el conjunto de las Normas de Aseguramiento de Información.

e. Cambiar la filosofía del servicio que se ofrece como revisor fiscal de un ente fiscalizador a un ente de apoyo y consultoría, sin desvirtuar la independencia y la objetividad.

f. Dar efectivamente valor agregado a las compañías sobre los conceptos de riesgos y control interno.

g. Prepararse técnicamente para el desarrollo y aplicación de este conjunto de normas.

En el anterior resumen se establecen las bondades y oportunidades que los contadores en calidad de revisores fiscales vamos a tener con este “Kit” de herramientas, las cuales permitirán avanzar en la actualización de técnicas, metodologías y nuevos enfoques para el ejercicio de la Auditoría y en especial la Revisoría Fiscal.

Por tal razón, y observando algunos comentarios de colegas de reconocida trayectoria, aún no veo los fundamentos técnicos para afirmar que las normas internacionales de auditoría –NIA– y las normas internacionales de trabajos de revisión –NITR– están en contra de los requerimientos exigidos por el Código de Comercio, para el desarrollo de la función de la Revisoría Fiscal y mucho menos pretender que se va a eliminar esta figura.

Tal vez la falta de dedicación, lectura de la normatividad vigente e interpretación y aplicación de este conjunto de normas lleven a tal afirmación; esta visión obtusa solo conlleva desinformación a la comunidad contable sobre los avances que se han obtenido a partir de la expedición de la Ley 1314 del 2009 y el Decreto Reglamentario 0302 del 2015 sobre la adopción de estándares internacionales de auditoria y aseguramiento.

Quienes hemos tenido la grata fortuna de aplicar el conjunto de Normas de Aseguramiento y de Auditoría, sabemos que funciona y que hace más eficiente el trabajo y el aporte a las entidades.

Por ello, invito a la comunidad contable para que evalúen cada una de las normas y su aplicación en las compañías, y se efectúe un aporte constructivo a los procesos de actualización que llevan los entes de regulación y normalización técnica de la profesión, y no la crítica destructiva que cada día le hace más daño a nuestra profesión e impide avanzar en los procesos de internacionalización que se quieren.

Cordialmente,

Luís Henry Moya Moreno

Contador Público – Maestrante en Finanzas Corporativas – Certificado ACCA

Socio MR&L consulting sas

mlconsultingsas@outlook.com

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”