Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Aquellas personas naturales que pertenecen al universo de los empleados y que a la vez tienen beneficios de la Ley 1429 del 2010, se enfrentan al inconveniente que el portal de la DIAN no les permite editar el valor del renglón 84 de su impuesto ordinario de renta.

Las personas naturales y/o sucesiones ilíquidas que deban utilizar el formulario 210 para presentar sus declaraciones obligatorias y/o voluntarias del impuesto de renta por el año gravable 2015, están experimentando un importante problema al momento de querer liquidar dicho impuesto en las diferentes opciones que concede el portal de la DIAN para ese propósito.

En efecto, dependiendo de las diferentes características que pueden tener las personas naturales y/o sucesiones ilíquidas que utilizarían el formulario 210, y hasta dependiendo de la opción virtual que utilizarían para diligenciar dicho formulario, los usuarios del portal de la DIAN se enfrentan a la siguiente situación.

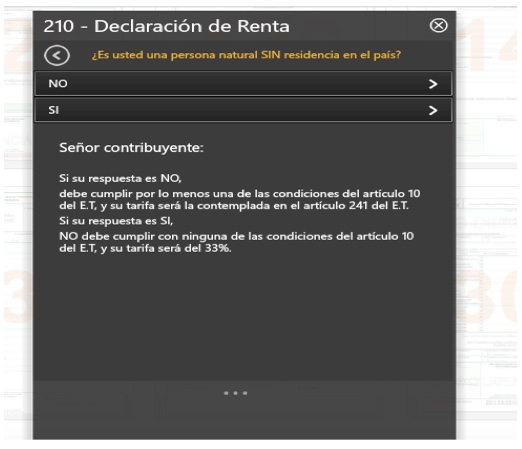

Cuando una persona natural sí tiene firma digital y utiliza la zona de “usuarios registrados”, lo que sucede es que al cargar el formulario 210 el portal de la DIAN está realizando una pregunta inicial de control como la que se ve en la siguiente captura de pantalla:

La respuesta a esa pregunta (que se ha estado formulando solo para la elaboración virtual de los formularios 210 del año gravable 2013 y siguientes) es importante para que el portal de la DIAN pueda calcular el impuesto de renta del renglón 84, ya sea con la tabla del artículo 241 del ET (para los que sean residentes fiscales durante el respectivo año fiscal), o con la tarifa del 33% (para todos los que no sean residentes fiscales por el año gravable).

Ahora bien, sucede que esa no es la única pregunta que debería hacer el portal de la DIAN al intentar diligenciar el formulario 210, pues sucede que la persona natural residente que utilice dicho formulario sí puede ser una persona natural que califica en la categoría de empleado y al mismo tiempo tener beneficios de la Ley 1429 del 2010. Ese sería el caso por ejemplo de un abogado que obtiene el 82% de sus ingresos brutos por honorarios, pero al mismo tiempo tiene una ferretería registrada en Cámara de Comercio y con la cual se acogió a los beneficios de la Ley 1429 del 2010. Por tanto, ese tipo de personas, al pertenecer a la categoría de empleados, no pueden utilizar el formulario 110 (ya que allí no existe el espacio para liquidar el IMAN) y se ven obligadas a utilizar el formulario 210 (donde sí existen los espacios para liquidarlo). En vista de ello, el artículo 8 del Decreto 3032 de diciembre del 2013 dispuso lo siguiente:

“Artículo 8. Progresividad en el pago del impuesto sobre la renta y complementarios. Las personas naturales clasificadas en la categoría tributaria de empleados, que sean beneficiarios de la progresividad en el pago del Impuesto sobre la Renta establecida en el artículo 4 de la Ley 1429 de 2010, podrán acceder a dicho beneficio en relación con el cálculo del impuesto mediante el sistema ordinario de que trata el artículo 330 del Estatuto Tributario. Para tal efecto, el beneficio de la progresividad deberá ser aplicado sobre la tarifa marginal que corresponda al empleado en el cálculo del impuesto mediante el sistema ordinario. Una vez sea aplicada la progresividad, el monto del impuesto resultante mediante el sistema ordinario será sometido a la comparación con el monto de impuesto calculado por el Sistema del Impuesto Mínimo Alternativo Nacional (IMAN), y la cifra que resultare mayor será el impuesto correspondiente en el respectivo período gravable, según el procedimiento establecido en el artículo anterior”.

Por tanto, es claro que una persona natural residente, que pertenece a la categoría de empleado, y que al mismo tiempo tiene los beneficios de la Ley 1429 del 2010 sí usaría el formulario 210, pero en este, al liquidar el renglón 84 (impuesto de renta sobre el sistema ordinario), podrá tomarse los beneficios de reducción de tarifa que le concede dicha ley. Sin embargo, el portal de la DIAN liquida en todos los casos el renglón 84 de forma automática y no lo deja editar manualmente impidiendo que la persona pueda hacer uso de los beneficios que le concede la Ley 1429. Ese problema solo se solucionaría si el portal de la DIAN, al momento de diligenciar un formulario 210, preguntara (al igual que lo hace con el formulario 110) si el declarante es o no beneficiario de la Ley 1429 del 2010. Este es un grave error que tuvimos oportunidad de denunciar el año pasado, pero que sigue sin ser corregido.

Eso se debe a que en los años más recientes, el decreto que fija los calendarios para la presentación de declaraciones tributarias ha establecido que las personas naturales no residentes solo pueden declarar de forma virtual teniendo entonces que conseguir primero su firma digital (ver por ejemplo el parágrafo 2 del artículo 14 del Decreto 2972 de diciembre del 2013, el parágrafo 2 del artículo 14 del Decreto 2623 de diciembre del 2014 y el parágrafo 2 del Decreto 2243 de noviembre del 2015; ver también la cartilla para declaración año gravable 2014 de los residentes en el exterior publicada por la DIAN en julio del 2015).

Por tanto, cuando se usa la zona de “usuarios registrados” y sin tener firma digital, la DIAN asume que quien la usa es alguien que sí es residente por el respectivo año gravable fiscal y al momento de diligenciar el valor del renglón 84 del formulario 210 siempre lo calcula automáticamente con la tabla del artículo 241 del ET. El problema es que en este caso el portal de la DIAN también se olvida de hacer la pregunta sobre si el usuario fue o no beneficiario de la Ley 1429 del 2010 y, por tanto, al calcularle siempre el valor del renglón 84 en forma automática y sin posibilidad de modificarlo, lo que se le impide es poder utilizar los beneficios de reducción de tarifa que concede dicha ley. De tal manera, este problema también se solucionaría si la DIAN le preguntara si fue o no beneficiario de la Ley 1429 del 2010.

De acuerdo a lo que ya comentamos en el caso 2, se entiende que la zona de “usuarios no registrados” solo podría ser utilizada por personas naturales que sí sean residentes (pues las no residentes deben conseguir la firma digital y usar la zona de “usuarios registrados”).

En todo caso, para cuando se utiliza la zona de “usuarios no registrados” y se diligencia un formulario 210, el portal de la DIAN tampoco pregunta si el usuario tiene o no los beneficios de la Ley 1429 del 2010. Por tanto, el portal calcula siempre el valor del renglón 84 con la tabla del artículo 241 del ET y no permite modificarlo manualmente.

Quienes sean personas naturales y/o sucesiones ilíquidas obligadas a declarar virtualmente (ver el artículo 579-2 del ET y la Resolución DIAN 12761 del 2011), están quedando totalmente bloqueados por el propio portal de la DIAN cuando se enfrentan al caso que ya comentamos (ser empleados y a la vez beneficiarios de la Ley 1429 del 2010), pues sucede que ellos no pueden hacer la presentación de su declaración en formularios en papel (litográficos) que también se podrían obtener en las sedes de la DIAN. Si presentan la declaración en papel, y allí toman el beneficio de la Ley 1429 del 2010, la DIAN les diría que la declaración se da por no presentada por no haberla realizado en forma virtual.

En cambio, para quienes no están obligados a declarar virtualmente, sí tendrían por lo menos la opción de ir a solicitar en la DIAN un formulario en papel y presentar de forma totalmente manual su formulario 210 (estos usuarios no están obligados a usar ni la zona de “usuarios registrados” ni la de “usuarios no registrados”).

Por todo lo anterior, queda claro que la DIAN ha tenido una seria falencia para el proceso de diligenciamiento virtual de un formulario 210, el cual se ha venido detectando por lo menos desde el proceso de elaboración del año gravable 2013 y siguientes, pero dicha entidad sigue sin corregirlo.

Además, en relación con los problemas que denunciamos en abril 26 del 2016 para el caso del diligenciamiento del formulario 230 para la declaración del IMAS de empleados por el año gravable 2015, lo que hemos descubierto, luego de haber publicado el editorial respectivo, es que en la zona de “usuarios registrados”, el portal de la DIAN sigue insistiendo en decir que los ingresos brutos que forman ganancias ocasionales (renglón 48 del formulario 230), sí se deben sumar con los ingresos ordinarios (renglones 30 y 31), y con eso medir si el usuario excedió o no las 2.800 UVT ($79.181.000 en el 2015), como uno de los requisitos para optar por el IMAS del año gravable 2015 (ver el artículo 334 del ET modificado con el artículo 33 de la Ley 1739 del 2014).

En cambio, si se utiliza la zona de “usuarios no registrados”, el portal de la DIAN no suma los valores de los ingresos que forman ganancias ocasionales (renglón 48) dentro del límite de las 2.800 UVT. Para dicho límite solo se fija en lo que sea la suma de los ingresos brutos ordinarios (renglones 30+31).

Por tanto, se encuentra probado también que la DIAN no está sabiendo cómo controlar el requisito de las 2.800 UVT de “ingresos brutos” para poder optar por el IMAS de los empleados del año gravable 2015. ¿Hasta dónde nos llevará la DIAN con todas estas improvisaciones y controles deficientes en sus formularios virtuales?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”