Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La aplicación de Estándares Internacionales mejora la calidad de los estados financieros, esto se evidencia a través de la medición de activos y pasivos financieros a valor de mercado. En cuanto a la medición de instrumentos financieros, una variable que genera gran influencia es la tasa de interés.

Con la aplicación de Estándares Internacionales se mejora la calidad de los estados financieros a través de una representación más fiel de la realidad económica; una de las características que evidencia este hecho es la medición de los activos y pasivos financieros a valores de mercado. Ahora bien, el valor de mercado o valor razonable de un activo o pasivo, cualquiera que sea su naturaleza, se define fundamentalmente por la ley de la oferta y la demanda. No obstante, el valor de los activos y pasivos financieros es influenciado en gran medida por otras variables económicas como la tasa de interés del mercado.

Así mismo, es preciso señalar que existe una relación inversa entre el valor de los activos financieros y las tasas de interés del mercado: cuando las tasas suben, el valor de los activos baja y cuando las tasas bajan los activos se aprecian. Por otra parte, la relación de las tasas de interés con los pasivos financieros es directa, es decir, cuando las tasas varían, los pasivos financieros también cambian en la misma dirección.

En el párrafo 38 de la NIIF 13 se establecen tres categorías para la medición del valor razonable, a saber:

“En estos casos, una entidad medirá el valor razonable de un pasivo o un instrumento de patrimonio de la forma siguiente:

(a) Utilizando el precio cotizado en un mercado activo para la partida idéntica mantenida por otra parte como un activo, si ese precio se encuentra disponible.

(b) Si el precio no se encuentra disponible, utilizando otros datos observables, tales como el precio cotizado en un mercado que no es activo para la partida idéntica mantenida por otra parte como un activo.

(c) Si los precios observables en (a) y (b) no se encuentran disponibles, utilizando otra técnica de valoración tales como:

(i) Un enfoque de ingreso (por ejemplo, una técnica de valor presente que tiene en cuenta los flujos de efectivo futuros que un participante de mercado esperaría recibir del tenedor del pasivo o instrumento de patrimonio como un activo; véanse los párrafos B10 y B11).

(ii) Un enfoque de mercado (por ejemplo, los precios cotizados de pasivos o instrumentos de patrimonio similares mantenidos por otras partes como activos; véanse los párrafos B5 a B7).”

De acuerdo a lo anterior, los niveles 1 y 2 se basan en precios cotizados y otra información observable en el mercado; adicionalmente, el nivel 3 tiene en cuenta información interna (no observable en el mercado). De igual modo, cabe anotar que, ya sea que realice la medición con información de mercado o información interna, igualmente las variaciones de las tasas de interés afectan los resultados obtenidos de la misma manera.

Para ilustrar este hecho tomaremos dos ejemplos, uno con activos que se miden con información de mercado y otro que utiliza información interna.

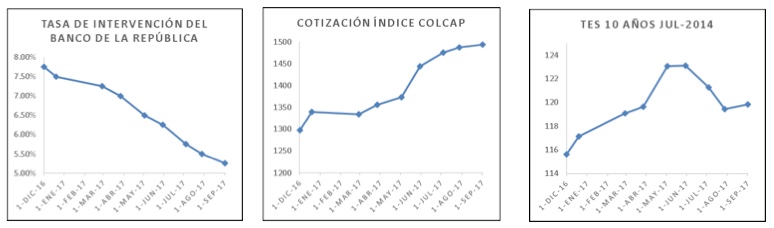

Analicemos en primer lugar lo que ha sucedido con el índice Colcap, el cual está compuesto por las 20 acciones más líquidas que cotizan en la bolsa de valores de Colombia, y el TES a 10 años emitido por el Gobierno nacional con vencimiento en julio de 2024. El período que tomaremos para nuestro análisis será el comprendido entre el 1 de diciembre de 2016 y el 1 de septiembre de 2017, período en el cual el Banco de la República bajo la tasa de intervención de 7.75 % a 5.25 %.

Después de analizar las gráficas, observamos que mientras la tasa de interés de intervención se reduce en una tercera parte, el índice Colcap aumenta en un 14 % y el TES a 10 años también se incrementa en un 4 %; dadas estas variaciones para el tenedor del título se incrementa el activo y consecuentemente para el Gobierno central (que es quien lo emite) se aumenta el pasivo. Como se mencionó anteriormente, el valor de mercado de los activos y pasivos es determinado por la ley de la oferta y la demanda, la cual es influenciada por acontecimientos económicos y políticos nacionales e internacionales, en este caso la tasa de interés de intervención que es fijada en función de la política monetaria del Banco de la República.

Ahora bien, esta relación entre la tasa de interés del mercado y el valor razonable de los activos y pasivos también se presenta en aquellos activos y pasivos que se miden con información interna. Tomemos como ejemplo la medición de una empresa para la cual se estiman flujos netos de efectivo anuales por 1.000 unidades monetarias durante 20 años. Teniendo en cuenta que el valor presente se calcula dividiendo el flujo de efectivo futuro entre la tasa de interés del inversionista, en la medida en que las tasas del mercado aumentan, también aumentará la tasa del inversionista, lo que da como resultado un valor presente más bajo. En el caso en que las tasas disminuyan el valor presente aumenta.

Luis Carlos Arango Tabares

Socio Líder Servicios Financieros

GlobalContable.com

lcarango@globalcontable.com

*Exclusivo para Actualícese

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”