Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Carta Circular 47 de 2006

( Septiembre 20 )

Señores

REPRESENTANTES LEGALES Y REVISORES FISCALES DE LAS ENTIDADES ADMINISTRADORAS DE LOS SISTEMAS GENERALES DE PENSIONES Y DE RIESGOS PROFESIONALES.

Referencia: Liquidación de intereses de mora en el pago de cotizaciones y aportes a los Sistemas Generales de Pensiones y de Riesgos Profesionales.

Apreciados señores:

Como es de su conocimiento el artículo 23 de la Ley 100 de 1993 y el artículo 92 del Decreto Legislativo 1295 de 1994, disponen respectivamente para el Sistema General de Pensiones y para el Sistema de Riesgos Profesionales que:

“Los aportes que no se consignen dentro de los plazos señalados para el efecto, generarán un interés moratorio a cargo del empleador, igual al que rige para el impuesto sobre la renta y complementarios. (…)” (Se subraya).

Por su parte, el artículo 12 de la Ley 1066 de 2006, el cual modifica el artículo 635 del Estatuto Tributario, señala que:

“Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del 1° de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora.

“Las obligaciones con vencimiento anterior al 1º de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de 2005 por el tiempo de mora trascurrido hasta este día, sin perjuicio de los intereses que se generen a partir de esa fecha a la tasa y condiciones establecidas en el inciso anterior”. (Se subraya)

La Superintendencia Financiera de Colombia (SFC) certifica mediante resolución el interés bancario corriente que sirve como base para calcular la tasa de interés de usura. Al establecer el artículo 12 que la tasa de interés moratorio equivale a esta tasa de usura, y considerando que la SFC certifica el interés bancario corriente en términos efectivos anuales, las tasas de interés tanto de usura como de mora, deben estar expresadas en los mismos términos, es decir efectivos anuales.

Por lo anterior, se considera importante recordar que las entidades pertenecientes al Sistema General de Pensiones y al Sistema General de Riesgos Profesionales, cuando reciban el pago de intereses moratorios por parte de un empleador moroso en el pago de aportes o cotizaciones, deben verificar que los mismos se hayan liquidado con base en las normas vigentes que regulan la materia, es decir, que se hayan liquidado en términos efectivos anuales.

Con fundamento en lo anterior, este Despacho se permite reiterar que al momento de revisar la liquidación de tales intereses moratorios, se debe verificar que los mismos hayan sido liquidados utilizando la tasa equivalente para el periodo correspondiente que se encuentre en mora.

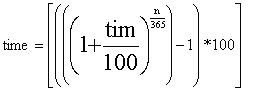

Para una mayor ilustración, a continuación se indica la fórmula que se debe emplear en la determinación de la tasa de interés moratorio equivalente a los días en mora (time), utilizando la tasa equivalente a la tasa efectiva de usura que periódicamente se determina con base en el interés bancario corriente certificado por esta Superintendencia:

Donde:

time =Tasa de interés moratorio equivalente a los días en mora para el respectivo mes de mora.

tim =Tasa de interés moratorio correspondiente al mes de los días de mora.

n =Días de mora durante el mes.

Así mismo, para los pagos cuyos vencimientos fueron anteriores al 29 de julio de 2006, el monto de la mora se determinará aplicando lo dispuesto en la Circular número 00069 del 11 de agosto de 2006, a través de la cual la Dirección de Impuestos y Aduanas Nacionales – DIAN imparte instrucciones sobre la Ley de Normalización de Cartera.

La SFC estará atenta a verificar en todo momento el cumplimiento del deber que tienen las entidades vigiladas pertenecientes al Sistema General de Pensiones y de Riesgos Profesionales de verificar que la liquidación de los intereses moratorios se efectúe conforme a las normas legales vigentes, y a aplicar las sanciones a que haya lugar por el incumplimiento de lo dispuesto en las mismas.

Cordialmente,

AUGUSTO ACOSTA TORRES

Superintendente Financiero de Colombia

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”