Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante proyecto de resolución, la Dian dio a conocer la estructura de lo que sería el nuevo formulario 260 para la declaración anual consolidada del régimen simple de tributación.

Contribuyentes del SIMPLE tendrían una sección especial para declarar los activos poseídos en el exterior.

El 2 de septiembre de 2020, la Dian publicó un proyecto de resolución a través del cual daría conocer lo que sería la estructura del nuevo formulario 260 para la declaración anual consolidada del régimen simple de tributación, que deberá ser presentado entre el 22 y el 28 de octubre de 2020, de acuerdo con el último dígito de NIT registrado en el RUT del contribuyente (ver el artículo 1.6.1.13.2.50 del Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 2345 de 2019).

El nuevo formulario estaría conformado por cuatro secciones relacionadas con la determinación del patrimonio líquido del contribuyente y la liquidación del impuesto SIMPLE, ganancia ocasional y el impuesto nacional al consumo de comidas y bebidas.

Ahora bien, en un anterior editorial habíamos previsto que los contribuyentes que opten por acogerse al régimen simple no estarían en la obligación de denunciar su patrimonio fiscal y, por tanto, tampoco se les exigiría presentar la declaración de activos en el exterior.

Lo anterior, considerando que el artículo 607 del Estatuto Tributario –ET– precisa que los obligados a presentar la declaración de activos en el exterior serían únicamente las personas naturales o jurídicas contribuyentes del régimen ordinario, responsables del impuesto sobre la renta.

En este sentido, era fácil prever que, al igual que lo que sucedió con los monotributistas (los cuales presentaban la declaración en el formulario 250 y en la cual nunca se pidió informar su patrimonio fiscal), a los contribuyentes del SIMPLE solo se les pediría informar el total de sus ingresos brutos percibido en el año, pero no se les solicitaría declarar su patrimonio líquido al cierre del período gravable.

Lo anterior, debido a que estos no estarían sujetos a la renta presuntiva, ni tampoco se les podría inflar su base gravable con las rentas líquidas especiales por activos omitidos o por incremento patrimonial no justificado (ver nuestro editorial Declaración de activos en el exterior no aplicaría a quienes se acojan al régimen simple).

No obstante, el modelo de lo que sería el formulario 260 dejó ver que los contribuyentes del SIMPLE tendrán la obligación de declarar el patrimonio poseído tanto en Colombia como en el exterior.

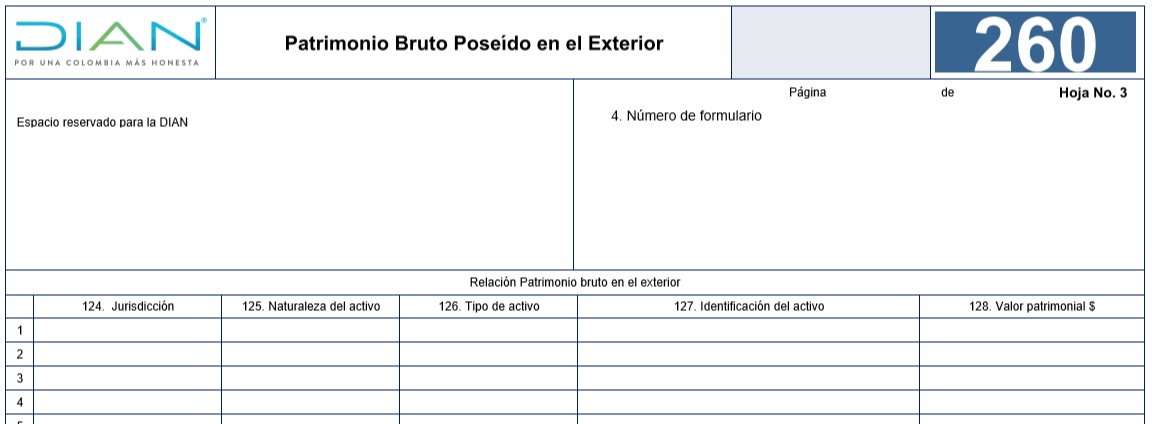

Adicionalmente, la Dian diseñó un anexo especial al formulario 260, denominado “Patrimonio bruto poseído en el exterior”, el cual cumpliría la misma función de la declaración de activos en el exterior.

Así pues, aunque en la sección patrimonio del formulario 260 se pediría detallar en cada casilla el valor patrimonial de los activos poseídos al 31 de diciembre de 2019 conforme a las reglas establecidas en el Estatuto Tributario, en las instrucciones del formulario se aclara que, en caso de que en la casilla 28 “Patrimonio bruto en el exterior” el valor patrimonial de los activos en el exterior supere las 2.000 UVT ($68.540.000), el contribuyente tendría la obligación de diligenciar, adicionalmente, el anexo de la hoja 3 del formulario en mención.

Cabe mencionar que en dicho anexo se pediría especificar la jurisdicción, naturaleza, tipo e identificación del activo y su valor patrimonial, el cual deberá coincidir con la sumatoria de los valores patrimoniales diligenciados en la casilla 28.

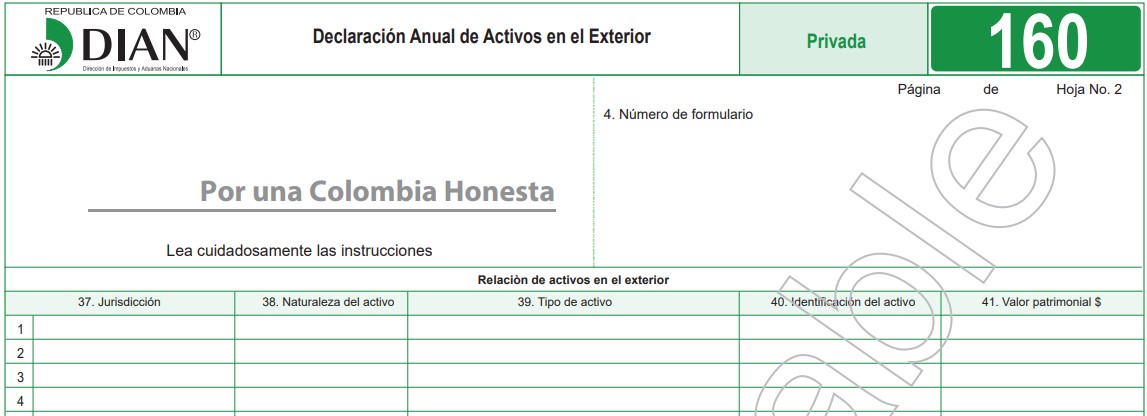

Es así como se puede evidenciar que, aunque los contribuyentes del SIMPLE no tengan la obligación de diligenciar el formulario 160 (declaración de activos en el exterior), la Dian ajustó el mismo, especialmente para el régimen simple, incluyendo la hoja 2 como parte del anexo del formulario 260, la cual le permite ejercer un control al patrimonio fiscal de estos.

Además, es válido precisar que, de acuerdo con lo que serían las instrucciones del formulario 260, los contribuyentes que hayan normalizado activos durante el 2019 deberán incluirlo para efectos patrimoniales en la declaración anual del SIMPLE.

Por otra parte, no se puede perder de vista que, con las modificaciones efectuadas por la Ley 2010 de 2019 a los artículos 292-2 al 298-8 del ET, los contribuyentes del SIMPLE pasaron a ser responsables del impuesto al patrimonio.

Por tanto, la sección del patrimonio incluida en lo que sería el formulario 260 y el anexo del patrimonio bruto en el exterior facilitaría a la Dian controlar la obligación de liquidar este impuesto, considerando que el hecho generador es determinado por su posesión al 1 enero de 2020, cuyo valor patrimonial sea igual o superior a 5.000 millones de pesos (ver nuestro editorial Contribuyentes del SIMPLE serán responsables del impuesto al patrimonio).

Recordemos que la primera cuota del impuesto al patrimonio correspondiente al 50 % del gravamen debió ser pagado entre el 12 y el 26 de mayo de 2020, mientras que la segunda cuota y presentación de la declaración en el formulario 420 tendrá lugar entre el 28 de septiembre y el 9 de octubre de 2020, de acuerdo con el último dígito del NIT registrado en el RUT (ver nuestro Calendario tributario 2020).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”