Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para efectos de la procedencia de los costos y deducciones dentro de la declaración de renta de personas jurídicas, hay que considerar ciertas condiciones tales como presupuestos esenciales, requisitos de fondos y requisitos formales.

A continuación, algunos detalles para tener en cuenta.

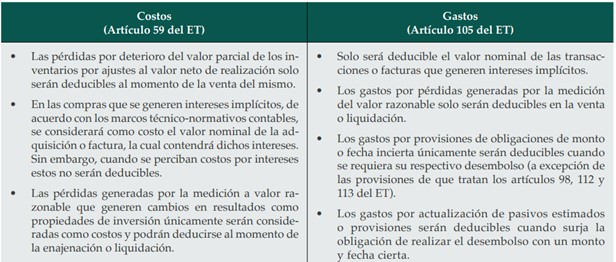

Para efectos fiscales, los costos son un conjuntos de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

Para efectos fiscales, los costos son un conjuntos de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

Por su parte, las deducciones corresponden a los gastos en que incurre la persona natural o jurídica en el año gravable, y que son necesarios para generar renta. Entre tales gastos se encuentran los de administración y ventas. De acuerdo con estas definiciones se puede evidenciar que para la legislación tributaria es indispensable la relación de causalidad y de necesidad de los costos y gastos con la actividad que se desarrolla.

Las condiciones para la procedencia de los costos y gastos se clasifican en presupuestos esenciales, requisitos de fondo y requisitos formales, así:

La Dian podrá rechazar estos costos y gastos cuando los mismos no cumplan las relaciones de necesidad, causalidad y proporcionalidad señaladas en el artículo 107 del Estatuto Tributario –ET–, así como los requisitos para los obligados a llevar contabilidad, medios de pago para su aceptación, o cuando no estén debidamente soportados con facturas que cumplan las exigencias establecidas en los artículos 617 y 618 del ET.

Si deseas visualizar la tabla de forma completa, te invitamos a consultar nuestra Cartilla Práctica: Declaración de renta de personas jurídicas, año gravable 2020

La Dian podrá rechazar los costos y gastos pagados en el exterior cuando la entidad verifique que el beneficiario del pago es directa o indirectamente el mismo contribuyente, en una proporción igual o superior al 50 %, al igual que cuando el pago sea realizado en una jurisdicción no cooperante o de baja o nula imposición, cuando se trate de entidades pertenecientes a un régimen tributario preferencial, o bien cuando el beneficiario no posea certificado de residencia fiscal (ver artículo 771-6 del ET).

La Dian podrá desconocer los costos y gastos, al igual que las demás deducciones, cuando los contribuyentes realicen pagos por medios diferentes a los establecidos en artículo 771-5 del ET. En este sentido, para la aceptación de las deducciones el responsable deberá realizar el pago por cualquiera de los siguientes canales:

De acuerdo con el artículo 107-1 del ET, las siguientes deducciones serán aceptadas fiscalmente siempre y cuando se encuentren debidamente soportadas, hagan parte del giro ordinario del negocio y presenten las siguientes limitaciones:

Si deseas conocer más detalles sobre los aspectos relacionados con la declaración de renta de las personas jurídicas correspondiente al año gravable 2020, puedes consultar nuestra

Cartilla Práctica: Declaración de renta de personas jurídicas, año gravable 2020

Adicionalmente, tendrás acceso a más peculiaridades acerca de todos los aspectos a tener en cuenta para la elaboración de esta declaración, lo que te permitirá despejar todas las dudas que surjan sobre este importante tema.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”