Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los responsables de IVA que deban presentar durante enero de 2017 su respectiva declaración anual del IVA del año gravable 2016 tendrán que diligenciar por primera y última vez los renglones informativos 90 y 91 diseñados por la DIAN dentro del formulario 300 que se usará para presentar dicha declaración. Según dispuso la Ley 1819 de 2016, a partir de 2017 ya no existirán las declaraciones anuales de IVA.

Cuando la DIAN publicó su Resolución 000004 de enero 8 de 2016 (incluida dentro del Diario Oficial 49.763 de enero 22 del mismo año), fue posible conocer el formulario 300 para las declaraciones del IVA que se presentarían a lo largo del año 2016 (ya fuesen bimestrales, cuatrimestrales, o anuales).

En este, a diferencia del formulario 300 utilizado para las declaraciones de IVA del año 2015, la DIAN introdujo cambios importantes en su zona final al incluir los nuevos renglones informativos 90 y 91, que solo llegarían a ser diligenciados por quienes debieran presentar la declaración anual del IVA del año gravable 2016 (proceso que deberá cumplirse durante enero de 2017, consulte los vencimientos en la tercera tabla contenida en el artículo 31 del Decreto 2243 de noviembre de 2015).

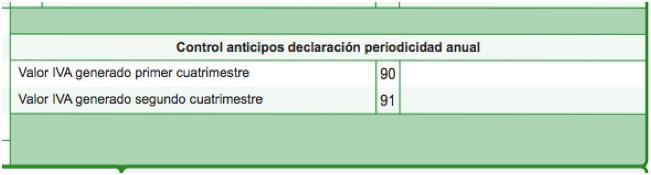

En dichos renglones, el formulario pide reportar lo siguiente:

De acuerdo con las instrucciones incluidas al respaldo del formulario, en el renglón 90 se debe informar solo el total del IVA generado durante el primer cuatrimestre (enero-abril) del año 2016, mientras que en el renglón 91 se solicita informar solo el total del IVA generado durante el segundo cuatrimestre (mayo-agosto) de 2016.

Al respecto, es necesario tener presente que, cuando los declarantes anuales del IVA definieron el valor de su primer “anticipo” en mayo de 2016, no debieron liquidar un valor superior al total del IVA generado durante el cuatrimestre enero-abril de 2016.De igual forma, al liquidar su segundo anticipo en septiembre del mismo año, no debieron liquidar un valor que excediera el total del IVA generado durante el cuatrimestre mayo-agosto de 2016. Lo anterior se encuentra contemplado en la norma de los artículos 24 y 26 del Decreto 1794 de agosto de 2013, recopilado en el artículo 1.6.1.6.5 del DUT 1625 de octubre 11 de 2016.

Por tanto, a través de la información suministrada en los renglones 90 y 91, la DIAN podrá determinar si algunos declarantes anuales del IVA se equivocaron al definir el valor máximo de los anticipos que pagaron en mayo y septiembre del 2016. Si erraron en el cálculo de estos y, en consecuencia, liquidaron un valor mayor del correspondiente, es muy posible que al final del año los anticipos superen al total del saldo a pagar que finalmente se liquidará en la declaración anual. En estas situaciones solo podrán pedir el reintegro de dichos pagos en exceso a través del proceso especial denominado “solicitud de devolución de pagos en exceso o de lo no debido”. Por otro lado, si los anticipos se liquidaron de forma correcta y el monto de los mismos no supera al total del saldo a pagar que se liquide finalmente en la declaración, entonces el saldo neto se cancelará con un tercer recibo de pago en bancos (formulario 490), tras diligenciar el concepto “58” (“IVA anual”) y el periodo “01”.

El artículo 196 de la Ley 1819 de 2016 modificó el artículo 600 del ET para establecer que solo existirán las declaraciones bimestrales y cuatrimestrales del IVA, no las anuales.

Así pues, si el artículo 600 del ET es una norma de procedimiento tributario cuyos cambios deben aplicarse de forma inmediata, se podría argumentar que la eliminación de las declaraciones anuales del IVA aplica incluso para la declaración anual del año gravable 2016, la cual no debería presentarse entonces. Sin embargo, creemos que tal lectura provocaría un grave enredo jurídico, pues los declarantes anuales del IVA del año 2016 ya cancelaron en mayo y septiembre de dicho año los dos anticipos requeridos y, por tanto, necesitan presentarla para imputar estos anticipos y cancelar el saldo restante (o reclamar el posible saldo a favor).

Por tanto, lo más lógico será entender que las declaraciones anuales del IVA dejan de existir a partir del ejercicio 2017. En vista de ello, quienes presentaron declaraciones anuales del IVA hasta el año gravable 2016, ahora deberán examinar cuál de los dos períodos (bimestral o cuatrimestral) les corresponderá a lo largo del año 2017. Al respecto, la nueva versión del artículo 600 del ET indica lo siguiente:

a. La declaración bimestral será obligatoria para aquellos que tengan la condición de “grandes contribuyentes” al comienzo del año (responsabilidad 13 en el RUT, ver al respecto la nueva resolución DIAN 000076 de diciembre 1 de 2016, la cual redefinió el listado único de contribuyentes que mantendrán dicha condición durante los años 2017 y 2018) y para quienes, al comienzo del año, desarrollen alguna o varias de las actividades de los artículos 481 y 477 del ET (exportadores, productores de bienes exentos, etc., estos fueron modificados con los artículos 188 y 189 de la Ley 1819 de 2016). De igual forma, será obligatoria para aquellos que en el año anterior (en este caso el 2016), hayan obtenido ingresos brutos fiscales de todo tipo (gravados, excluidos, exentos, no sujetos al IVA, etc., e involucrando tanto rentas ordinarias como ganancias ocasionales) iguales o superiores a 92.000 UVT (unos $2.737.276.000). Así mismo, de acuerdo con lo contemplado en el parágrafo del artículo 600 del ET, quienes por primera vez inicien actividades en el régimen común del IVA en algún momento durante 2017, deberán presentar sus declaraciones del resto de este año en forma bimestral.

b. La declaración cuatrimestral será obligatoria solo para aquellos contribuyentes que existían en 2016 y obtuvieron en dicho año ingresos brutos fiscales de todo tipo inferiores a 92.000 UVT.

Vale recordar que la periodicidad correspondiente para presentar la primera declaración de 2017 será la misma para todas las del año, pues los cambios solo se permiten al comenzar uno nuevo (ver artículo 23 del Decreto 1794 de agosto de 2013, recopilado en el artículo 1.6.1.6.1 del DUT 1625 de octubre de 2016).

El 22 de diciembre de 2016, antes que se expidiera la Ley 1819, el Ministerio de Hacienda expidió su Decreto 2105, mediante el cual modificó varios artículos del DUT 1625 de octubre de 2016 e introdujo el calendario tributario para los impuestos nacionales a lo largo de 2017. En dicha norma, por tanto, todavía se encuentran contemplados unos supuestos vencimientos para la declaración anual del IVA del año 2017 que se presentaría en enero de 2018.

Sin embargo, el 30 de diciembre de 2016 se publicó un “proyecto de decreto” con el cual fue anunciada una nueva modificación al DUT 1625 de 2016 para adecuar varios de sus artículos relacionados con el calendario tributario del año 2017 y ajustarlos a los cambios introducidos con la Ley 1819 de 2016. Por tanto, entre las modificaciones que pretenden ser formalizadas pronto, se eliminarían del calendario tributario 2017 los vencimientos para la declaración anual del IVA del 2017 pues solo serían fijados para las declaraciones bimestrales y cuatrimestrales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”