Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Corte Suprema de Justicia realizó una serie de precisiones referentes al acceso a la garantía de pensión mínima y la pensión anticipada por vejez en el régimen de ahorro individual con solidaridad –RAIS–.

A su vez, determinó que este régimen pensional debe garantizar el reconocimiento de estas.

El sistema general de pensiones en Colombia se encuentra conformado por el régimen de prima media con prestación definida –RPM–, administrado por Colpensiones (fondo público), y el régimen de ahorro individual con solidaridad –RAIS–, administrado por fondos privados.

Estos regímenes se diferencian entre sí en lo relacionado con los requisitos para el acceso a las pensiones, debido, entre otras cosas, a que, por ejemplo, en el RPM la pensión de vejez se adquiere por el número de semanas cotizadas y edad, mientras que en el RAIS se adquiere por el número de semanas cotizadas y capital acumulado (consulta nuestro Cuadro comparativo de regímenes pensionales en Colombia).

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral explica los requisitos, ventajas y desventajas de acceder a una pensión en el RPM y en el RAIS:

Teniendo en cuenta lo anterior, a continuación realizaremos un estudio de la jurisprudencia de la Corte Suprema de Justicia en lo que concierne al acceso a la garantía de pensión mínima y la pensión especial por vejez en el RAIS.

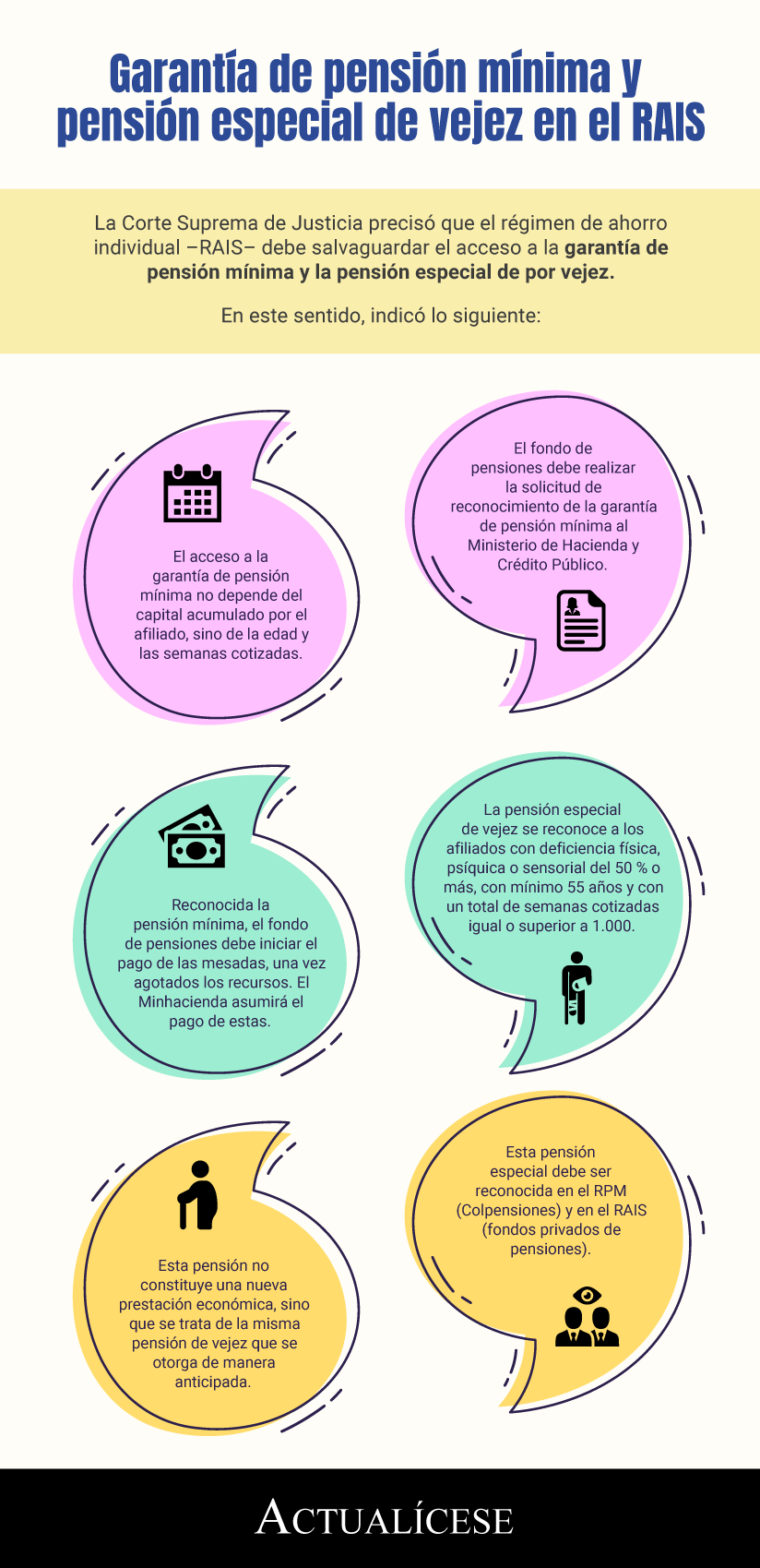

En la siguiente infografía te presentamos una síntesis de lo determinado por la Corte en la mencionada jurisprudencia referente al RAIS:

El artículo 65 de la Ley 100 de 1993 establece que los afiliados que cumplan la edad requerida (62 años si son hombres y 57 años si son mujeres), no hayan alcanzado a ahorrar el capital para la pensión mínima prevista en el artículo 35 de la misma ley, y que hayan cotizado 1.150 semanas, tendrán derecho a que el Gobierno complete la parte restante para obtener esta pensión.

Teniendo en cuenta esto, y en lo que se refiere a nuestro caso en concreto, la Corte, mediante la Sentencia SL4531 de 2020, determinó que la garantía de pensión mínima en el RAIS es excepcional, toda vez que los requisitos para acceder a esta deben ajustarse a los mencionados en el citado artículo 65 de la Ley 100 de 1993.

Por lo tanto, en este punto el acceso a la pensión no se determina directamente con el capital ahorrado en la cuenta del afiliado, como es el deber ser de este régimen pensional, sino con el cumplimiento de los requisitos de edad y semanas cotizadas.

Además de lo anterior, precisó algunas cuestiones asociadas al acceso a la garantía de pensión mínima, a saber:

Lo anterior supone que le corresponde al fondo de pensiones, una vez realizada la solicitud de pensión, llevar a cabo el estudio de la situación del afiliado para determinar (en caso de que este no cuente con el capital necesario para acceder a una pensión de un (1) salario mínimo mensual legal vigente –smmlv–) si es posible que acceda a la garantía de pensión mínima, realizando la solicitud directamente al Minhacienda. Cuando esta haya sido aprobada deberá iniciar el pago de las mesadas pensionales con el dinero ahorrado en la cuenta del afiliado, y una vez estos se acaben, el Minhacienda asumirá el pago de estas.

Respecto a lo anterior, es importante recordar que la garantía de pensión mínima depende de la aprobación del Minhacienda; por lo tanto, en caso de que no se apruebe, el fondo de pensiones llevará a cabo la devolución de saldos al afiliado.

A propósito de este tema, conviene mencionar que, mediante el artículo 336 del Plan Nacional de Desarrollo para la vigencia del 2018 – 2022, se derogó el artículo 84 de la Ley 100 de 1993, que establecía los límites de acceso a la garantía de pensión mínima.

Este artículo señalaba que, en el evento en el que el afiliado o sus beneficiarios recibieran alguna pensión, renta o remuneración, y que el monto de estos conceptos, sumado al de la pensión que recibirían resultara en un monto superior a un (1) smmlv, no habría lugar a acceder a dicha garantía.

El inciso primero del parágrafo 4 del artículo 9 de la Ley 797 de 2003 establece que las personas que padezcan una deficiencia física, psíquica o sensorial del 50 % o más, que cumplan 55 años de edad y que hayan cotizado en forma continua o discontinua 1.000 o más semanas en el sistema de seguridad social regulado por la Ley 100 de 1993, no tendrán la obligación de cumplir los requisitos generales exigidos para acceder a la pensión de vejez, esto es, tener 57 años si es mujer, 62 años si es hombre y haber cotizado 1.300 semanas (artículo 33 de la Ley 100 de 1993) en el sistema de pensiones.

Este tema es traído a colación debido a un caso resuelto por la Corte Suprema de Justicia, a través de la Sentencia SL4108 de 2020, en el cual una persona afiliada a un fondo de pensiones privado con una pérdida de capacidad laboral de 68,7 % solicitó la pensión de invalidez, pero le fue negada debido a que no cumplía con el requisito de haber cotizado cincuenta (50) semanas en los últimos tres (3) años.

Dado esto, procedió a solicitar la pensión prevista en el citado parágrafo 4 del artículo 9 de la Ley 797 de 2003, la cual también fue negada por el fondo de pensiones bajo el argumento de que esta pensión especial solo aplicaba para el RPM (Colpensiones) y no para el RAIS.

Atendiendo a lo anterior, y luego de una serie de consideraciones, la Corte determinó que el argumento con el cual el fondo de pensiones había negado la pensión especial de vejez al afiliado resultaba inválido, toda vez que esta pensión no constituye una nueva prestación económica, sino que se trata de la misma pensión de vejez que deben reconocer ambos regímenes (RPM y RAIS), solo que se otorga de manera anticipada con ocasión del padecimiento del afiliado. Al respecto, determinó:

“La pensión especial de vejez que allí se regula no corresponde, (…) a una prestación nueva sino que se trata de la misma pensión de vejez que es común en los dos regímenes aludidos, sólo que, por un motivo proteccionista, propio de la seguridad social, su causación se anticipa por razón de la contingencia familiar allí referida. No existe, a juicio de la Corte, (…) una razón valedera para pensar que es exclusiva de uno de los dos subsistemas de pensiones previstos por la ley (…)”.

(Los subrayados son nuestros).

Además, manifestó que si lo argumentado por la administradora de pensiones fuera cierto, la norma tendría que hacer la distinción y establecer que esta pensión solo se otorgaría a los afiliados del RPM, precisando:

“Si el precepto alude a las cotizaciones al Sistema General de Pensiones, es porque deben tenerse en cuenta las efectuadas a cualquiera de los dos regímenes que lo integran y no sólo a uno de ellos. Si el legislador hubiese querido limitar el derecho y consagrarlo solamente para los afiliados al régimen de prima media con prestación definida, obviamente habría mencionado exclusivamente las cotizaciones a ese régimen”.

(Los subrayados son nuestros).

Aunado a lo anterior, precisó que en caso de que el capital de la cuenta del afiliado y el bono pensional (si hay lugar a este) no alcanzan para financiar la pensión especial, deberá reconocerse la garantía de pensión mínima en virtud de lo previsto en el literal i) del artículo 60 de la Ley 100 de 1993, indicando:

“Si el capital de la cuenta de ahorro individual y el bono pensional si hay lugar a él no alcanzan para autofinanciar la pensión especial, esta queda atada a la garantía estatal de pensión mínima en virtud del artículo 60, literal i) de la Ley 100 de 1993, para lo cual la AFP o aseguradora que tenga a su cargo las pensiones, deben adelantar los trámites legales previstos para hacerla efectiva”

(El subrayado es nuestro).

Por lo dicho, tenemos entonces como conclusión que la pensión especial de vejez debe ser reconocida en el RPM (Colpensiones) y en el RAIS (fondos privados de pensiones).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”