Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 2010 de 2019, a través de sus artículos 53 al 60, reactivó el impuesto de normalización de tributaria para aquellos contribuyentes que posean activos omitidos o pasivos inexistentes al 1 de enero de 2020.

El plazo para presentar la declaración de normalización vence el 25 de septiembre 2020.

En el siguiente video, nuestro conferencista Diego Guevara Madrid, destacado tributarista y líder de investigación en impuestos de Actualícese explica si el proceso de normalización de activos omitidos puede hacerse con los obtenidos dentro y fuera del país. Veamos:

De acuerdo con lo expresado por nuestro conferencista, la Ley 2010 de 2019, a través de sus artículos 53 al 60, reactivó el impuesto de normalización tributaria.

Así, las normas que regulan este impuesto señalan que tanto los activos poseídos en el exterior como en el país pueden ser objeto de normalización.

Cuando los activos a normalizar se encuentren poseídos en el exterior, el parágrafo del artículo 55 de la Ley 2010 indica que la base gravable sobre la cual se aplicará el impuesto corresponderá al 50 % del valor del activo omitido, siempre y cuando el contribuyente tome como base gravable el valor del mercado de los activos omitidos en el exterior, y los mismos sean repatriados y se reinviertan con vocación de permanencia en el país antes del 31 de diciembre de 2020.

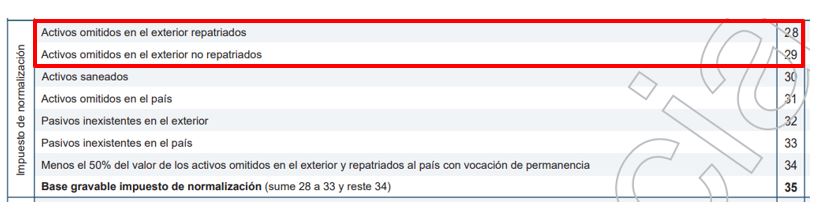

En este sentido, cuando se desee normalizar activos poseídos en el exterior se deberán emplear las casillas 28 o 29 del formulario 445, de conformidad con lo prescrito por la Dian a mediante la Resolución 000045 de 2020.

No obstante, cuando los activos a normalizar se encuentren poseídos dentro del territorio nacional, el contribuyente deberá emplear el renglón 31 del formulario 445.

Recordemos que a través del Decreto 401 de 2020 se adicionó el artículo 1.6.1.13.2.54 al Decreto 1625 de 2016, para indicar que la presentación de la declaración de normalización tributaria deberá efectuarse a más tardar el 25 de septiembre del año en curso (ver nuestro Calendario tributario 2020).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”