Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el piso de protección social, los trabajadores dependientes e independientes con ingresos inferiores a un (1) salario mínimo realizan aportes a seguridad social.

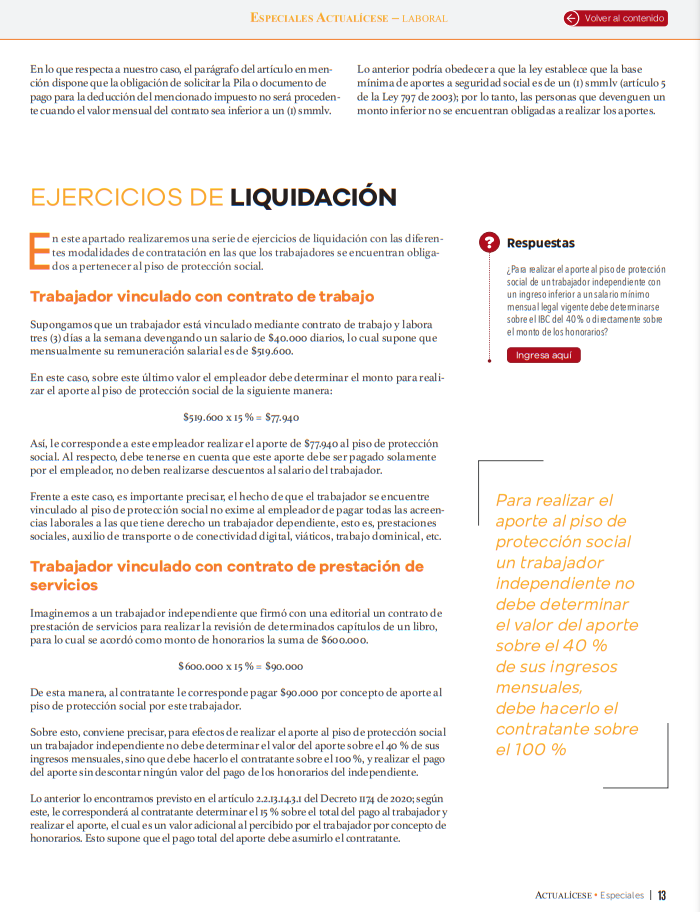

A continuación, por medio de ejercicios prácticos, conoce cómo liquidar este aporte según el tipo de vinculación del trabajador.

El piso de protección social se encuentra regulado mediante el Decreto 1174 de 2020. Este piso tiene como finalidad que los trabajadores dependientes e independientes con ingresos inferiores a un (1) salario mínimo mensual legal vigente –smmlv– realicen un aporte para obtener un ingreso para la vejez a través del servicio social complementario de beneficios económicos periódicos –BEPS– y un seguro inclusivo para la protección de riesgos derivados de la actividad laboral.

La liquidación de este aporte comprende determinadas pautas dependiendo del tipo de vinculación del trabajador, esto es, si se encuentra vinculado mediante contrato de trabajo, de prestación de servicios o de manera simultánea con ambos contratos ante diferentes empleadores o contratantes.

Al respecto, en nuestro Especial Actualícese Piso de protección social: generalidades y aplicación podrás encontrar toda la información y las particularidades sobre cómo liquidar el aporte al piso de protección social.

A continuación, realizaremos un ejercicio práctico de un trabajador vinculado mediante un contrato de trabajo y, a su vez, de prestación de servicios.

Supongamos que un trabajador se encuentra vinculado con contrato de prestación de servicios pactado a tres (3) meses y mensualmente devenga un monto de $380.000. A su vez, labora tres (3) días a la semana en una empresa en la que se encuentra vinculado con contrato de trabajo con un salario mensual de $450.000.

Frente a esto, tenemos que los ingresos mensuales de este trabajador por ambos contratos son de $830.000, monto que no supera un (1) smmlv. Entonces, para cotizar al piso de protección social por este trabajador se tiene lo siguiente:

El empleador, es decir, la empresa con la que tiene el contrato de trabajo, debe realizar el cálculo sobre el salario mensual del trabajador:

$450.000 x 15 % = $67.500.

Por su parte, el contratante, es decir, con quien se encuentra suscrito el contrato de prestación de servicios, debe realizar el mismo procedimiento sobre los honorarios del trabajador:

$380.000 x 15 % = $57.000.

Por tanto, el aporte total de este trabajador por el mes de cotización será de $124.500. Al respecto, como se mencionó, el empleador y el contratante no pueden descontar del salario o de los honorarios del trabajador valor alguno para realizar el aporte.

Este tema hace parte de nuestro Especial Actualícese Piso de protección social: generalidades y aplicación ¡No dejes de leerlo!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todos nuestros Especiales Actualícese en versión digital, solo debes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”