Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando las declaraciones de renta no sean presentadas dentro de los plazos establecidos, se presenten con errores, surja alguna inexactitud en su contenido o si el contribuyente no declara, a este último le serán aplicables las sanciones tributarias previstas en los artículos 641 al 650 del ET.

Al aproximarse la recta final para la presentación de las declaraciones de renta de las personas naturales por año gravable 2019, es indispensable conocer el régimen sancionatorio que le podría ser aplicable en caso de que las mismas no sean presentadas dentro de los términos señalados por el Gobierno, se presenten errores de los cuales surjan inexactitudes en su contenido o si el contribuyente incumple su obligación de declarar.

Al aproximarse la recta final para la presentación de las declaraciones de renta de las personas naturales por año gravable 2019, es indispensable conocer el régimen sancionatorio que le podría ser aplicable en caso de que las mismas no sean presentadas dentro de los términos señalados por el Gobierno, se presenten errores de los cuales surjan inexactitudes en su contenido o si el contribuyente incumple su obligación de declarar.

Por tanto, antes de presentar la declaración de renta es importante revisar muy bien los cálculos realizados en la liquidación de esta.

A continuación, detallaremos algunas de las sanciones más frecuentes a las que se exponen los contribuyentes. Veamos:

De acuerdo con el artículo 641 del Estatuto Tributario –ET–, los contribuyentes que presenten la declaración de renta de forma extemporánea deberán liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al 5 % del total del impuesto a cargo, sin exceder el 100 % del valor de este.

Cuando en la declaración de renta no resulte impuesto a cargo, la sanción por cada mes o fracción será del 0,5 % de los ingresos brutos recibidos en el período declarado, sin exceder el menor valor entre:

Si no se obtuvo impuesto a cargo ni ingresos brutos, la sanción por cada mes o fracción será del 1 % sobre el patrimonio líquido del año inmediatamente anterior, sin exceder la cifra menor entre:

Si deseas conocer más detalles sobre la sanción por extemporaneidad en la presentación de la declaración de renta, te invitamos a consultar nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural.

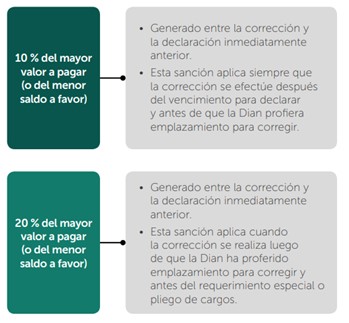

En los casos en los que los contribuyentes, responsables o agentes retenedores corrijan sus declaraciones tributarias, deberán liquidar y pagar una sanción por corrección.

Sobre este tema, el artículo 644 del ET establece la forma de liquidación y pago de la sanción por corrección:

Los contribuyentes obligados a declarar que incumplan este deber se verán expuestos a la sanción contemplada en el artículo 643 del ET, equivalente al mayor valor entre el 20 % del monto de consignaciones bancarias o ingresos brutos que determine la Dian por el período al cual corresponda la declaración no presentada, y el 20 % de los ingresos brutos que figuren en la última declaración de renta presentada.

La sanción en cuestión solo podrá ser impuesta por la Dian, y para ello dispone de un término de cinco (5) años posteriores al vencimiento del plazo para declarar, término en el cual la administración tributaria, mediante liquidación de aforo, determinará el monto de la obligación del contribuyente que no haya declarado, de conformidad con lo contemplado en los artículos 715 al 717 del ET.

Por otra parte, el parágrafo 2 del artículo 643 del ET señala que si dentro del término para interponer el recurso contra la resolución que impone la sanción por no declarar el contribuyente presenta la declaración, la sanción final podrá reducirse al 50 % del valor de la impuesta inicialmente por la Dian, en cuyo caso el contribuyente deberá liquidarla y pagarla al presentar la declaración.

Sin embargo, tal sanción no podrá ser inferior al valor de la sanción por extemporaneidad que se debe liquidar con posterioridad al emplazamiento previo por no declarar.

Si deseas conocer más detalles sobre las demás sanciones aplicables a la declaración de renta de personas naturales por el año gravable 2019, te invitamos a consultar nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural.

Adicionalmente, tendrás acceso a más particularidades respecto a la preparación de la declaración de renta de las personas naturales correspondiente al año gravable 2019, además de aquellas obligaciones formales que deberás atender para cumplir a cabalidad con esta responsabilidad.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”