Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 15 de mayo de 2018 la Supersociedades publicó en su portal un conjunto de 5 archivos de Excel con las cifras de las empresas del grupo 1 y 2 consideradas como las “más grandes de 2017” por su cantidad de ingresos brutos. Varias de ellas figuran con patrimonios negativos.

El pasado 15 de mayo de 2018, para dar cumplimiento al numeral 8 de su Circular 201-000004 de noviembre de 2017, con la cual se solicitó la información financiera del año 2017, la Supersociedades publicó un comunicado especial de prensa a través del cual se puede acceder a unos enlaces especiales que contienen varios archivos de Excel con la información financiera del año 2017 (expresada en miles de pesos) que le fue presentada a dicha entidad durante abril de 2018.

Los archivos en Excel publicados por la Supersociedades son los siguientes:

a. Resumen de los estados financieros separados de empresas del grupo 2 (pymes): en dicho archivo, el cual está compuesto por 5 pestañas diferentes (carátula, estado de situación financiera, estado de resultado integral, otro resultado integral y estado flujo de efectivo), la Supersociedades incluyó la información de unas 1.625 sociedades del grupo 2 que son controlantes de otras y que entregaron este tipo de reporte presentando las cifras de 2017 en forma comparativa con las de 2016. Sin embargo, entre ellas figuran 42 sociedades con patrimonio neto negativo a diciembre 31 de 2017. Así, por ejemplo, se puede destacar el caso de la sociedad Koba Colombia S.A.S., la cual figura en el listado como una empresa con ingresos brutos de actividades ordinarias en el 2017 de $3.105.631.500.000, pero con un patrimonio neto negativo a diciembre 31 de $51.832.980.000. Esa misma sociedad también reportó la misma situación en sus estados financieros de 2016, pero tal parece que la Supersociedades no ha hecho nada por obligarla a liquidarse, pues en su razón social no se observa la expresión “en liquidación”.

b. Resumen de los estados financieros individuales de empresas del grupo 2 (pymes): en este archivo, el cual está compuesto por las mismas 5 pestañas mencionadas en el punto anterior, la Supersociedades incluyó la información de 13.059 sociedades del grupo 2 que entregaron este tipo de reporte presentando las cifras de 2017 en forma comparativa con las de 2016. Sin embargo, entre ellas figuran 497 sociedades con patrimonio neto negativo a diciembre 31 de 2017. Así, por ejemplo, se puede destacar el caso de la sociedad Flores la conejera S.A.S. en reorganización, la cual figura en el listado como una empresa con ingresos brutos de actividades ordinarias en el 2017 de $8.352.403.000.000, pero con un patrimonio neto negativo a diciembre 31 de $500.790.000.000.

c. Resumen de los estados financieros separados de empresas del grupo 1 (Implementadoras del Estándar Pleno): en este, que está constituido como los dos anteriores, la Supersociedades incluyó la información de unas 942 sociedades del grupo 1 que son controlantes de otras y que entregaron este tipo de reporte presentando las cifras del año 2017 de forma comparativa con las del año 2016. Sin embargo, entre ellas figuran 25 sociedades con patrimonio neto negativo a diciembre 31 de 2017. Así, por ejemplo, Avantel S.A.S. figura en el listado como una empresa con ingresos brutos de actividades ordinarias en el 2017 de $288.594.856.000, pero con un patrimonio neto negativo a diciembre 31 de $173.625.433.000. Esa misma sociedad también reportó la misma situación en sus estados financieros de 2016, pero tal parece que la Supersociedades no ha hecho nada por obligarla a liquidarse pues en su razón social no se observa la expresión “en liquidación”.

d. Resumen de los estados financieros individuales de empresas del grupo 1 (Implementadoras del Estándar Pleno): en el archivo aportado por la Supersociedades, que sigue la misma línea de los anteriores, la Supersociedades incluyó la información de 2.279 sociedades del grupo 1 que entregaron este tipo de reporte presentando las cifras del año 2017 de forma comparativa con las del año 2016. Sin embargo, entre ellas figuran 134 sociedades con patrimonio neto negativo a diciembre 31 de 2017. Así, por ejemplo, se puede destacar el caso de la sociedad VD El Mundo a sus Pies S.A.S. en reorganización, la cual figura en el listado como una empresa con ingresos brutos de actividades ordinarias en el 2017 de $135.482.129.000, pero con un patrimonio neto negativo a diciembre 31 de $146.013.531.000.

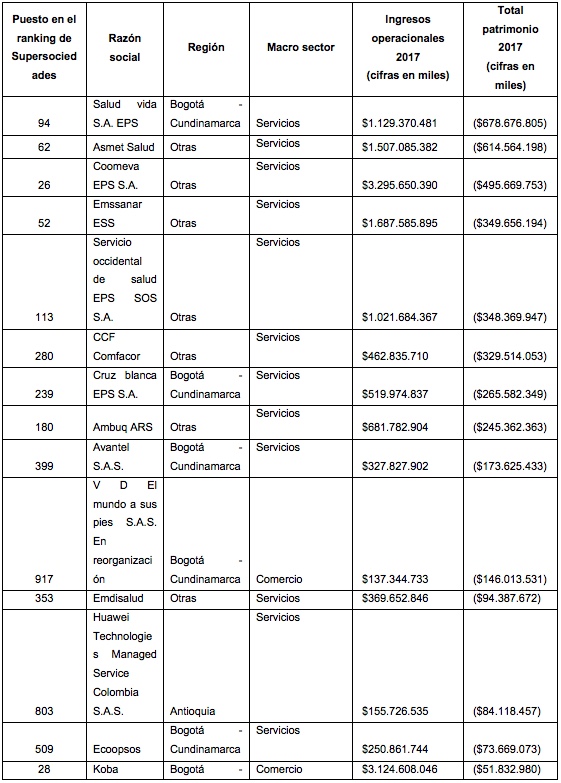

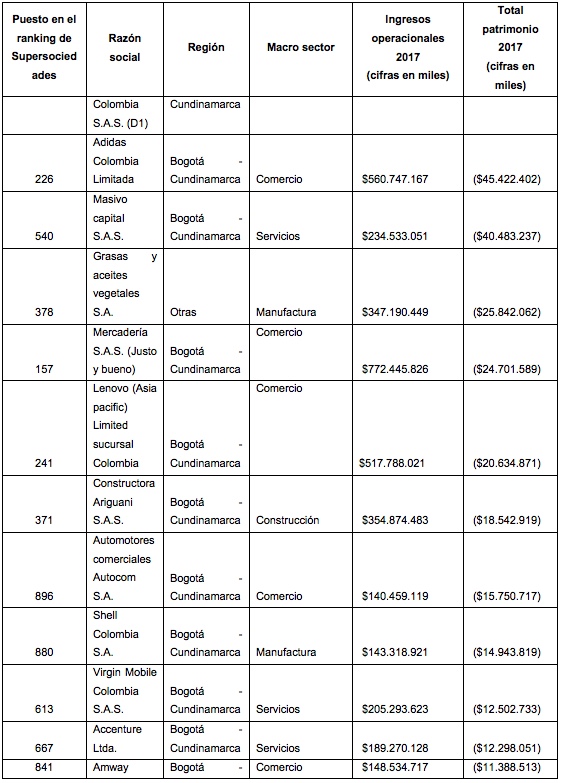

e. Resumen de las 1.000 sociedades más grandes según el nivel de ingresos brutos: en este último, compuesto solo por dos pestañas (una con advertencias sobre la utilización de la información contenida en el archivo y otra con los datos financieros de algunas empresas), la Supersociedades incluyó los datos comparativos de los años 2017 y 2016 para las 1.000 empresas más grandes en función de lo que fueron sus ingresos brutos del año 2017 aclarando incluso si pertenecen al grupo 1 o al grupo 2. Sin embargo, entre esas empresas existen 35 que tienen patrimonio negativo. A continuación se puede apreciar el listado.

Como puede verse, varias empresas que ocupan importantes lugares en el ranking hecho por la Supersociedades, son empresas que a diciembre de 2017 estaban quebradas.

Tal como lo hemos puesto en evidencia en los años anteriores, pareciera que la Supersociedades, al publicar la información de las sociedades que le entregan reportes con sus cifras financieras del año inmediatamente anterior, solo se preocupara por verificar ingresos brutos operacionales y no por la existencia de patrimonios negativos que dan lugar a la declaración en disolución y/o liquidación de algunas de esas sociedades (frente a lo cual deben estas agregar a su razón social la expresión “en disolución” como lo ordenan los artículos 218, 222, 370, 371 y 457 del Código de Comercio, algo que no ha hecho aparentemente ninguna de las sociedades destacas en el cuadro anterior).

Adicionalmente, si dichas sociedades están en causal de disolución, tampoco podrían estar generando nuevas ventas operacionales, aspecto que tampoco se cumple a cabalidad. ¿Qué pensará la Supersociedades al respecto? Al respecto, debe tenerse presente que el artículo 24 de la Ley 1429 de 2010 concede solo hasta 18 meses para subsanar la causal de disolución. Por tanto, sería útil examinar si esas sociedades con patrimonio negativo a diciembre de 2017 ya completaron más de 18 meses en esa condición.

De otra parte, debe tenerse presente que la Supersociedades no exigió reportes del año 2017 a las sociedades que pertenecieran al grupo 3, razón por la cual la cantidad sigue siendo cada año más reducida y entre aquellas que no entregaron reportes también podrían estar figurando sociedades con patrimonio negativo e igualmente en operación.

En relación con lo anterior, debe tenerse presente que si la Supersociedades publicó las cifras contables de 2017 para las sociedades de las cuales se recibieron reportes, y que a esa información puede tener acceso cualquier persona o entidad, en tal caso hasta la Dian podrá ver dichas cifras contables y compararlas con las cifras fiscales del mismo año gravable 2017 que se hayan llevado a las declaraciones de renta de 2017, teniendo de esa forma información valiosa con la cual se pueda decidir más fácil si se audita o no dichas declaraciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”