Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Toda persona con capacidad de pago tiene la obligación de realizar aportes a seguridad social.

En el evento en que un trabajador dependiente perciba ingresos superiores a un salario mínimo mensual legal vigente, distintos a su relación laboral, debe realizar sobre estos el pago de dichos aportes.

El artículo 3.2.1.1 del Decreto 780 de 2016 establece que un aportante es aquella persona que cuenta con capacidad de pago para contribuir al financiamiento del sistema de seguridad social integral (salud, pensión, administradora de riesgos laborales, etc.).

Por su parte, el artículo 2.1.4.1 de la norma en mención determina que hacen parte del régimen contributivo en el sistema de seguridad social los trabajadores independientes (prestadores de servicios, rentistas de capital o cuenta propia) cuyos ingresos sean iguales o superiores a un salario mínimo mensual legal vigente –smmlv– (877.803 para 2020).

Con base en las anteriores consideraciones, se tiene que un trabajador dependiente tiene la obligación de realizar aportes a seguridad en el evento en que perciba ingresos adicionales a los de su relación laboral, ya sea por rentas de capital, prestación de servicios o una actividad económica por cuenta propia.

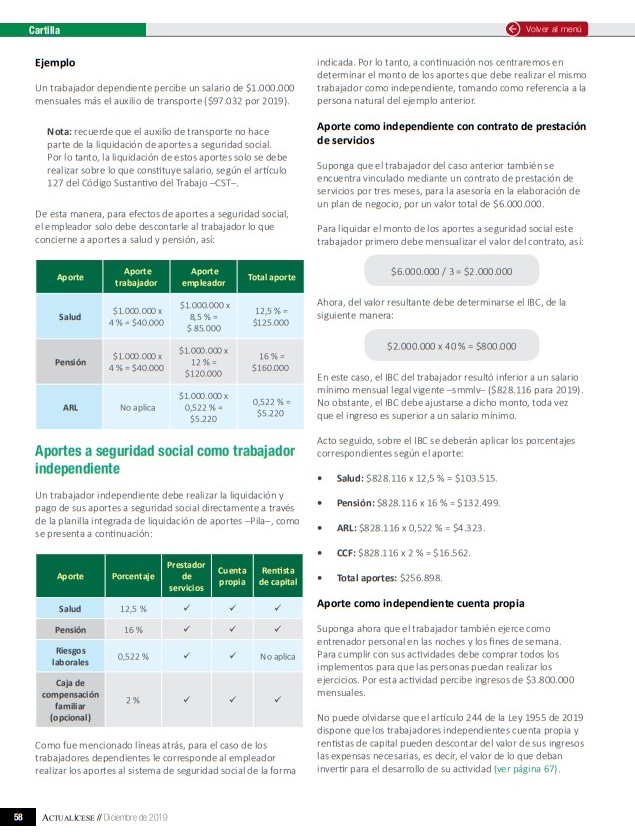

En nuestra cartilla práctica Seguridad social de trabajadores independientes le contamos cómo debe proceder para realizar sus aportes cuando percibe ingresos como dependiente e independiente:

Si siendo un trabajador dependiente tiene ingresos adicionales como independiente y no realiza aportes a seguridad social sobre estos últimos, la Unidad de Gestión de Pensiones y Parafiscales –UGPP– lo calificará como independiente omiso.

En caso de que sea calificado como omiso y quiera salir de esta condición, debe reportar la fecha de inicio del contrato o de la actividad económica a través de la planilla integrada de liquidación de aportes –Pila–, y realizar los aportes por el período al que haya lugar.

Este tema hace parte del capítulo “Seguridad social de trabajadores independientes” de la cartilla práctica del mes de diciembre de 2019.

Gracias a esta guía podrás actualizarte en la normatividad vigente y resolver inquietudes sobre la forma correcta de liquidar y efectuar las respectivas cotizaciones de este tipo de trabajador. ¡Descárgala ahora!

¡Pero eso no es todo! Si eres suscriptor ORO o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”