Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Además de complicar la administración tributaria y erosionar más el recaudo, los días sin IVA no generarían un incremento neto de las ventas.

Impuestos como el GMF impone costos que limitan el acceso al crédito, distorsionan las actividades del mercado de capitales y promueven la economía informal.

El Consejo Privado de Competitividad –CPC– presentó, el 24 de noviembre de 2020, el Informe Nacional de Competitividad 2020 – 2021. En su capítulo dedicado al sistema tributario del país indica que una de las herramientas que se han empleado en el país para mitigar los efectos de la crisis derivada del COVID-19 es la política tributaria.

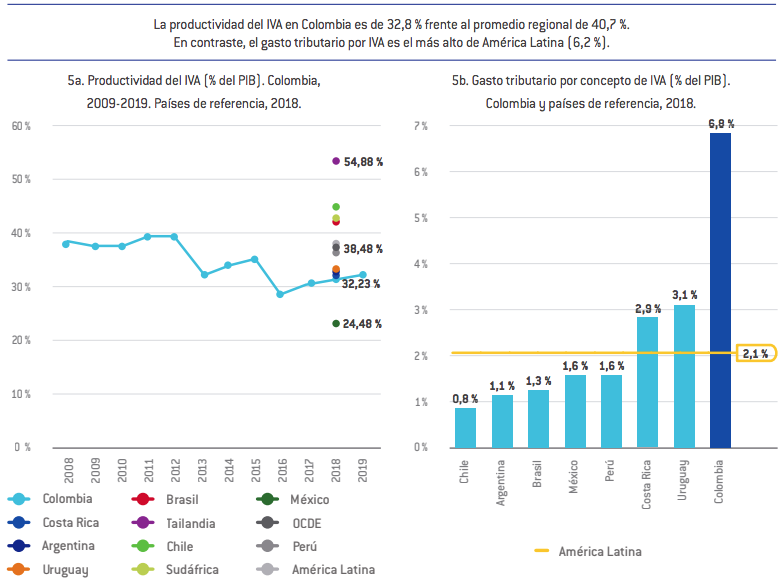

La publicación indica que Colombia tiene uno de los niveles de recaudo efectivo del IVA más bajo de la región, pese a que el recaudo de este impuesto como porcentaje el PIB pasó de 5,3 % en 2016 a 6,2 % en 2019.

«Estas cifras implican que la productividad del IVA no solo es baja respecto a América Latina y el promedio de países de la OCDE, sino que ha mostrado una tendencia negativa desde 2008. Mientras en Colombia se perciben 32,2 pesos por cada 100 pesos de recaudo potencial del IVA, los países OCDE recaudan en promedio 38,5 pesos, y en América Latina, 40,7 pesos», analiza el CPC.

Desde el punto de vista de la entidad, la baja productividad del IVA y su alto gasto tributario se deben a la proliferación de exenciones y exclusiones, y a la alta dispersión tarifaria, lo cual incentiva la evasión y la elusión en el pago de este impuesto, limita su base gravable y profundiza su regresividad.

Frente al GMF, Colombia es el segundo país con mayores niveles de recaudo por concepto del gravamen a los movimientos financieros en relación con el PIB (0,8 % en 2019), en comparación con aquellos países de América Latina que cuentan con algún tipo de gravamen comparable.

El GMF ha sufrido varias modificaciones, siendo adoptado de manera permanente con la Ley 1819 de 2016.

«Existe evidencia de que este impuesto ha elevado los márgenes de intermediación bancaria, incrementando las tasas de interés sobre los préstamos y reducido las tasas de interés de los depósitos. Este tipo de gravámenes se convierten en una barrera para la adopción de medios de pago electrónicos en el país, incentivando el uso de efectivo, lo que a su vez puede fomentar la evasión y elusión de impuestos y otras regulaciones», afirma el CPC.

Por todo lo anterior, el CPC propone:

Eliminar los tres días sin IVA

Una de las medidas incluidas en la Ley 2010 de 2019, que no fue contemplada en la Ley 1943 de 2018, fue la introducción de los tres días sin IVA al año para un conjunto de productos.

En medio de la emergencia económica y social por el COVID-19 se expidió el Decreto Ley 682 de mayo de 2020 que adelanta su realización, aumenta el valor máximo de los bienes que pueden ser adquiridos con la exención y especifica la lista de bienes para los que aplica la medida.

Según el decreto, y a diferencia de lo originalmente planteado en la Ley 2010, no se exige la expedición de la factura electrónica, las compras pueden hacerse por cualquier canal (presencial, virtual o por domicilios) y con cualquier medio de pago.

«Pese a que con la implementación de los tres días sin IVA se busca reactivar el sector comercial y aumentar la confianza del consumidor en medio de la crisis, no existe evidencia de que acciones como esta permitan alcanzar los objetivos perseguidos», analiza el CPC.

Por el contrario, indica la entidad, además de complicar la administración tributaria y erosionar aún más el recaudo, los días sin IVA no necesariamente generarían un incremento neto de las ventas —en tanto los consumidores podrían simplemente aplazar consumos que ya tenían previstos— y podría beneficiar más que proporcionalmente a las personas que no han visto afectados sus ingresos durante la pandemia.

El informe registra que estudios indican que en varios estados en Estados Unidos, donde se han adelantado medidas similares, encontraron que estas no promueven el crecimiento económico, ni incrementan la demanda del consumidor de manera significativa y solo alteran el momento en el que se realizan compras, beneficiando mayoritariamente a personas de altos ingresos.

Por los argumentos anteriormente descritos se recomienda eliminar los tres días sin IVA una vez se supere la emergencia económica por el COVID-19.

Eliminar el gravamen a los movimientos financieros (GMF)

Pese a que la Ley 2010 de 2019 introdujo una exención adicional al pago del GMF para los traslados y retiros totales o parciales del auxilio de cesantías y los intereses sobre estas, mantuvo el carácter permanente del GMF para las transacciones financieras que superen las 350 UVT mensuales.

Para el CPC, «la existencia de impuestos como el GMF impone costos que limitan el acceso al crédito, distorsionan las actividades del mercado de capitales y promueven la economía informal», por lo que la entidad recomienda eliminar el GMF, aunque es importante mencionar que, antes de implementar esta medida, se debe contar con una fuente de ingresos fiscales que sustituya este recaudo.

Si se mantiene este impuesto, se recomienda permitir su deducibilidad total en el impuesto sobre la renta, profundizando lo hecho por la Ley 1943 de 2018 y mantenido en la Ley 2010 de 2019 respecto a la posibilidad de deducir el 50 % del GMF efectivamente pagado sobre este impuesto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”