Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El instrumento de firma electrónica es el mecanismo por el cual se sustituye la firma autógrafa en los documentos y trámites realizados por personas naturales ante la Dian.

En caso de que el contribuyente fallezca se deberá realizar la revocación de esta firma, según la Resolución 000070 de 2016.

En este editorial, daremos respuesta a la pregunta ¿Qué ocurre con la firma electrónica de un contribuyente cuando este fallece?, recientemente formulada por uno de nuestros usuarios.

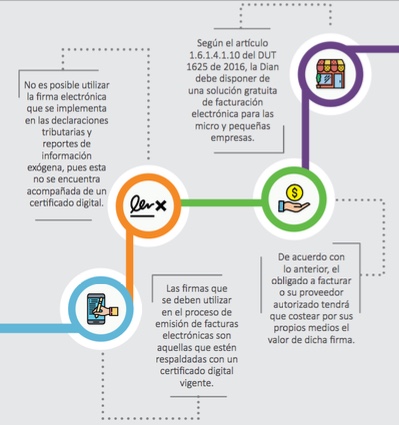

Al respecto, en primera instancia es preciso recordar que el instrumento de firma electrónica y la firma digital utilizada en la facturación electrónica son dos herramientas diferentes; en el siguiente gráfico podrá observar por qué:

Teniendo claro lo anterior, estudie de primera mano con nuestro conferencista Diego Guevara Madrid, lo que ocurre con la firma electrónica de un contribuyente cuando este fallece:

De acuerdo con el parágrafo 3 del artículo 4 de la Resolución 000070 de noviembre 3 de 2016, la revocación del instrumento de firma electrónica –IFE– es la gestión que se realiza de oficio, a solicitud del suscriptor o a través de su apoderado, para dejar sin efecto la firma en mención, sea para generar una nueva o para dejar firmar electrónicamente ante la Dian. Tal revocación procede en los siguientes casos:

Así pues, cuando el contribuyente suscriptor de la firma electrónica fallece, el apoderado deberá presentar la solicitud de revocación del instrumento de firma electrónica, con el fin de que la Dian deje sin efecto dicha firma.

Esta solicitud se deberá presentar de manera presencial ante el área de asistencia al cliente o quien haga sus veces en la dirección seccional de la Dian correspondiente. Sin embargo, en caso de que el apoderado se encuentre residenciado en el exterior, tal solicitud podrá ser presentada a través del sistema de quejas, reclamos, peticiones y sugerencias de la página web de la Dian.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”