Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Aunque debía estar listo el 8 de marzo de 2018, solo el viernes 30 de dicho mes la Dian activó el nuevo formulario 110 del año gravable 2017 en su plataforma Muisca; estuvimos explorándolo y encontramos novedades en la visualización, renglones mal parametrizados e instrucciones desactualizadas.

A pocos días de que inicien los vencimientos y después de haberlo prescrito formalmente mediante la Resolución 000013 de marzo 20 de 2018 (publicada en las páginas 10 a 12 del Diario Oficial 50541 de la misma fecha, que empezó a circular en internet el jueves 22 de marzo), tan solo el viernes 30 de marzo la Dian hizo pública la versión digital del formulario 110 para declaraciones de renta y/o de ingresos y patrimonio por el año gravable 2017 y/o fracción de año gravable 2018 (con 105 renglones), el cual solo podrá ser usado por personas jurídicas (sean nacionales o extranjeras) y personas naturales y/o sucesiones ilíquidas no residentes.

El Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, estuvo realizando pruebas al formulario 110 en el Muisca, a continuación describimos algunas de las novedades y errores evidenciados.

Entre las novedades encontradas, se destaca que el nuevo formulario 110 para el año gravable 2017 fue construido con la nueva interfaz que está implementando la Dian y que ya había utilizado con el estreno del formulario 435 para la declaración bimestral del impuesto nacional al carbono en mayo de 2017.

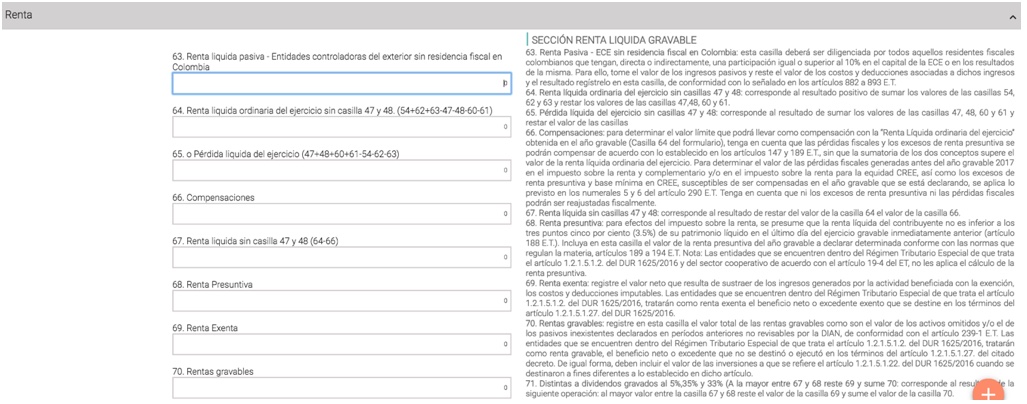

El diseño al que nos referimos es totalmente diferente al implementado anteriormente para la liquidación del formulario 110; en esta ocasión no carga la imagen completa del formulario a color en un solo pantallazo, sino que se va mostrando cada sección y sus respectivas casillas en color gris, y al lado, siempre visibles, las instrucciones concernientes.

En nuestro editorial Plataforma Muisca y nuevo formulario 110 para declaraciones del año gravable 2017, habíamos anunciado que como las personas naturales y jurídicas responsables de la declaración de renta en el nuevo formulario 110 del año gravable 2017 liquidarían dicho impuesto con múltiples tarifas diferenciales, lo coherente era que la plataforma hiciera esta vez nuevas preguntas de control que permitieran conocer los casos especiales en los cuales el Muisca no podría calcular automáticamente el valor del impuesto básico de renta dentro de dicho formulario, la sobretasa, ni tampoco sus anticipos, y por tanto se permitiera que el propio contribuyente realizara los cálculos de forma manual.

En ese momento propusimos –como posibles– las siguientes preguntas de control:

a. ¿Es una persona jurídica poseedora de un hotel construido o ampliado entre el 2002 y 2017?, ¿es una empresa editorial?

b. ¿Es una persona jurídica que se alcanzó a acoger hasta diciembre de 2016 a los beneficios de la Ley 1429 de 2010?

c. ¿Es una persona jurídica acogida a los beneficios de las Zomac?

d. ¿Es una persona jurídica usuaria industrial o usuaria operadora de zonas francas?

e. ¿Es una persona jurídica extranjera que se encuentra domiciliada en algún país con convenios vigentes con el gobierno colombiano al respecto de la prevención de la doble tributación internacional?

f. ¿Es una persona natural no residente que durante el año gravable obtuvo ingresos por dividendos o participaciones?

g. ¿Es una persona natural que se encuentra domiciliada en algún país con convenios vigentes con el gobierno colombiano al respecto de la prevención de la doble tributación internacional?

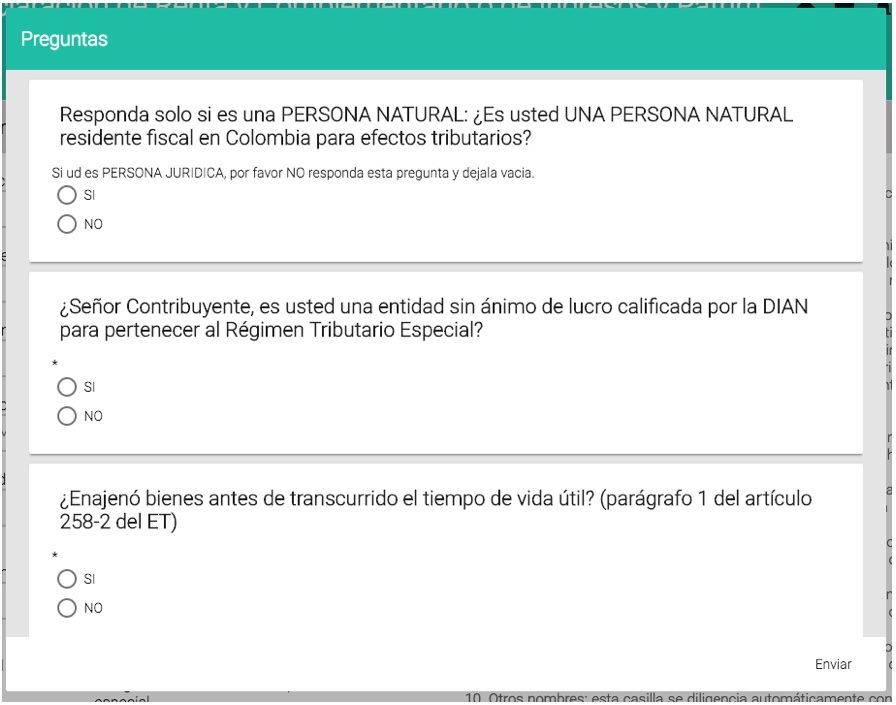

Sin embargo, la realidad es que, al solicitar el ingreso al formulario para declarar, el Muisca está realizando solo las siguientes tres preguntas de control:

Ante esta forma de parametrización, es claro que el liquidador de la Dian no puede clasificar cada contribuyente según sus particularidades específicas y por tanto no puede asignar la tarifa correspondiente de impuesto de forma automática.

Por el año gravable 2017, y según el nuevo artículo 115-1 del ET que fue creado con el artículo 66 de la Ley 1819 de 2016, los contribuyentes se podrán deducir hasta los valores simplemente causados durante el 2017 por aportes a seguridad social y parafiscales (los cuales en todo caso deben quedar pagados antes de la presentación inicial de la declaración de renta del año gravable 2017); sin embargo, los instructivos del formulario 110 no fueron actualizados en este aspecto.

Las indicaciones de diligenciamiento de los renglones 31 y 32 del formulario 110 siguen solicitando, como se hacía en el pasado, que se ingresen solo los valores pagados durante el 2017, pero en realidad se pueden llevar hasta los causados cuando se cumpla con la regla del artículo 115-1 del ET. Adicionalmente, en el instructivo del renglón 31 (sobre los aportes a seguridad social como EPS, Fondos de pensiones y ARL), a la Dian también se le olvidó hacer la precisión de que los valores que se lleven a dicha casilla no deben incluir la parte del trabajador, sino solo la del empleador.

Al simular datos con una sociedad comercial, el Musica en primer lugar calculó automáticamente el impuesto básico con el 34 % en el renglón 79, pero de forma acertada, ese cálculo se dejó modificar manualmente (pues hay contribuyentes que tributarán al 9 % o al 20 %, con la tarifa especial de la Ley 1429, o con las diseñadas para las entidades acogidas a beneficios de las Zomac, etc).

Por su parte, el renglón 82 de la sobretasa (que se calcula con un 6 % sobre lo que exceda de los primeros 800 millones de pesos de la renta líquida gravable) sigue sin dejarse modificar manualmente, cuestión que va a generar otro inconveniente (el mismo que pasó con el formulario 110 de 2016), pues las empresas usuarias industriales de zonas francas que tributan con la tarifa del 20 % del artículo 240-1, e igualmente las empresas que habían blindado su tarifa de renta del artículo 240 con contratos de estabilidad jurídica, no tienen que liquidar sobretasa ni sus anticipos; por tal motivo, el Muisca no debería calcular automáticamente ese renglón sino que tendría que permitir que el contribuyente lo calcule manualmente. Llama la atención que este error no se haya subsanado para el año gravable 2017, toda vez que ya fue un contratiempo evidenciado en las declaraciones del año pasado en que se liquidó por primera vez un «anticipo a sobretasa».

Adicionalmente, el «anticipo a la sobretasa de 2018» asignado en el renglón 99, está siendo calculado con el mismo porcentaje que se aplica en el renglón 82 de “sobretasa” (6 %); pero no puede olvidarse que de acuerdo con el artículo 100 de la Ley 1819 de 2016 el «anticipo a la sobretasa de 2018» debe calcularse con el 4 %.

Además, al testear la parametrización del renglón 89, vinculado a obras por impuestos modalidad 1, corroboramos las dificultades a las que se enfrentará la Dian y que ya habíamos previsto en nuestro editorial Formulario 110 año 2017 y problema por saldo a favor que puede generar figura de obras por impuestos, pues la forma en que se habilitó el renglón permite que el contribuyente cambie su declaración desde «saldo a pagar» a un «saldo a favor», que luego intentaría solicitar en devolución aun cuando este se formó con recursos que apenas se van a enviar a obras públicas, dando a entender que el estado financiaría desde el comienzo la ejecución de las obras, cuestión que no tiene ninguna lógica.

Finalmente, otro error complejo evidenciado en el formulario del Muisca, es que aunque en el renglón 78 ingresamos una «ganancia ocasional gravable» de $20.000.000, la plataforma permitió generar el borrador sin obligar a calcular «impuesto de ganancia ocasional» en el renglón 83, cuestión que debió ser liquidada automáticamente si tenemos en cuenta que dichas ganancias deben tributar al 10 % o al 20 % (dependiendo de si es una ganancia por loterías o por los demás conceptos); esto sin olvidar que los únicos que podrán tributar con tarifa del 0 % en la ganancia ocasional serán las nuevas empresas instaladas en las Zomac, pues la tributación reducida y progresiva de esas entidades las beneficia tanto en el impuesto de renta como en el de ganancia ocasional (ver artículo 237 de la Ley 1819), caso que no era el nuestro, pues como ya lo mencionamos, las pruebas realizadas llevaron a la liquidación de impuesto de renta en el reglón 79, por lo cual también se tendría que liquidar el impuesto de ganancia ocasional.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”