Métodos para saber si pertenecer al régimen simple de tributación o al régimen ordinario

Actualizado: 26 febrero, 2024 (hace 2 meses)

Aquí hablaremos sobre...

Aspectos destacados

Método 1

Método 2

Método 3

¿Cuáles son los métodos para saber si es más conveniente pertenecer al régimen simple de tributación o al régimen ordinario? ¿Cómo saberlo con un ejemplo práctico?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El contenido proporciona información sobre los métodos para determinar si es más conveniente pertenecer al régimen simple de tributación o al régimen ordinario.

Aspectos destacados

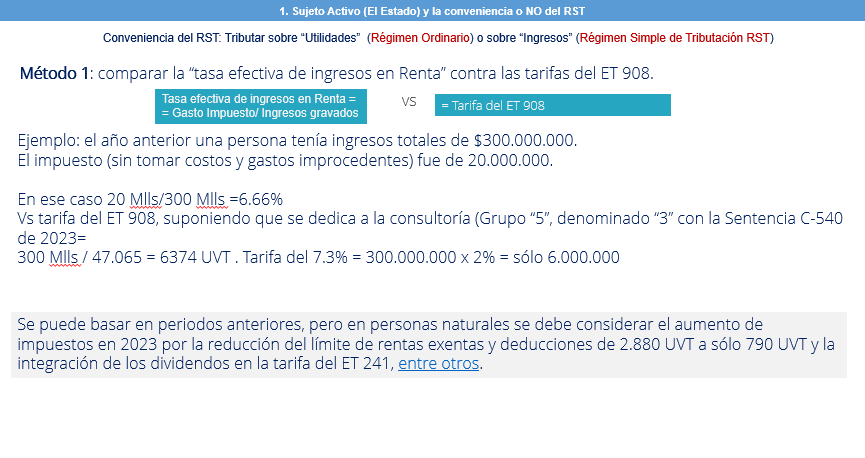

El primer método es comparar la tasa efectiva de ingresos en renta con las tarifas del artículo 908 del estatuto tributario.

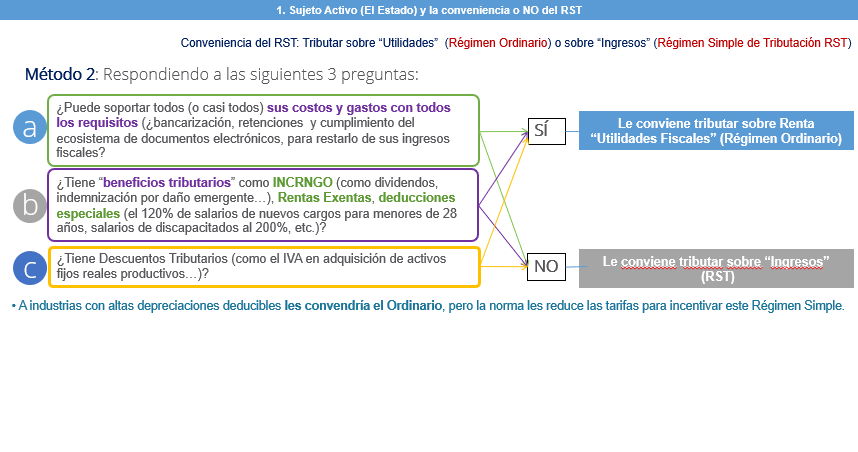

El segundo método consiste en evaluar si se pueden cubrir la mayoría de los costos y gastos con requisitos de bancarización, retenciones y documentos electrónicos.

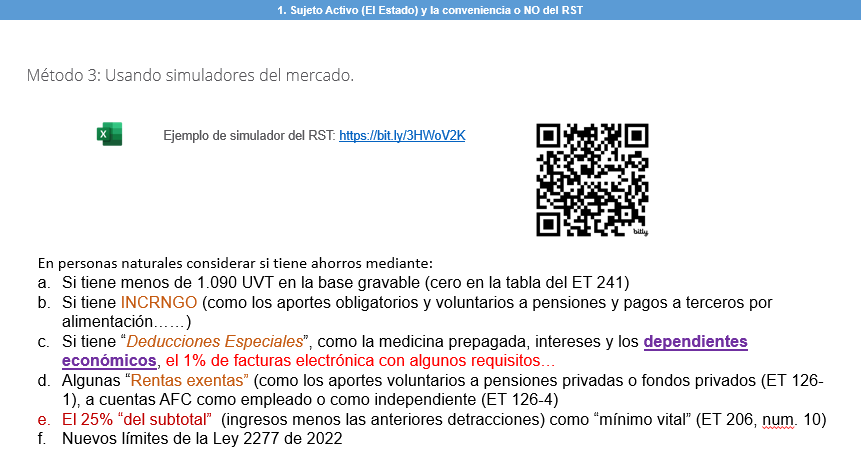

El tercer método es utilizar simuladores disponibles en el mercado para determinar qué régimen es más beneficioso.

Comparar la tasa efectiva de ingresos en renta con las tarifas del artículo 908.

Evaluar si se pueden cubrir los costos y gastos con requisitos de bancarización y documentos electrónicos.

Utilizar simuladores para determinar qué régimen es más beneficioso.

Considerar los beneficios tributarios y deducciones especiales.

Evaluar la posibilidad de obtener descuentos tributarios, como el descuento de IVA en la adquisición de activos fijos.

Considerar los límites de rentas exentas y deducciones especiales.

Evaluar si se supera el límite de renta gravable para optar por el régimen ordinario.

Analizar las variables específicas para personas naturales, como pensiones y aportes obligatorios.

Tener en cuenta los nuevos límites establecidos por la ley 2277 en la planeación tributaria.

Considerar el beneficio del régimen simple para personas naturales con ingresos no constitutivos y deducciones especiales.

Método 1

Método 2

Método 3

Juan Fernando Mejía, experto consultor en Estándares Internacionales e impuestos, explica este tema en el consultorio tributario “Casos prácticos sobre el régimen simple de tributación” realizado el 13 de febrero de 2024.