Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Este reporte corre por cuenta de los mismos tipos de informantes que entregan el reporte del literal “c” del artículo 631.

Se les piden los datos de aquellos terceros, tanto domiciliados en Colombia como en el exterior, con quienes se tengan cuentas por pagar a diciembre 31 de 2012, y bajo el siguiente esquema:

• Si el total global de las cuentas por pagar a diciembre 31 de 2012 es superior a $500.000.000, entonces se reportan en forma individualizada a los terceros que tengan saldos superiores a $1.000.000.

• Pero si el total global de las cuentas por pagar a diciembre 31 de 2012 es inferior a $500.000.000, entonces solo se reporta en forma individualizada a los que terceros que tengan saldos superiores a $5.000.000.

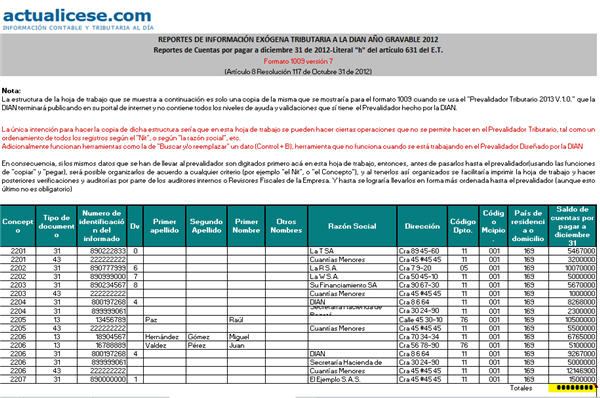

Aquellos terceros con los que se tengan saldos inferiores al $1.000.000 (o inferior a los $5.000.000 según el caso), se agruparán en un único registro, uniendo tanto los domiciliados en Colombia como los domiciliados en el exterior, dentro de cada uno de los 8 conceptos diseñados por la DIAN, con el NIT 222.222.222 “Cuantías Menores” y “Tipo de Documento 43”.

En cuanto al concepto diseñado por la DIAN como “2207-Saldo Pasivo por Cálculo Actuarial de Provisión para Pensiones de Jubilación” (y que en el PUC de comerciantes sería el que figure en la cuenta 2620), el saldo de ese pasivo se reportará exclusivamente con el NIT de la entidad informante, pero el saldo por pasivos laborales de otro tipo de nuevo se pide que sea discriminado (con el concepto 2205) por cada trabajador para poder saber si se le acumulan saldos individuales, junto con otros posibles pasivos de diversa índole, superiores al $1.000.000 (o superior a los $5.000.000, según el caso).

Si el informante participó durante 2012 como miembro de un consorcio o unión temporal, o como asociado de un contrato para exploración y explotación, o como mandante en contratos de mandato, en ese caso no deben reportar los pasivos que figurarían en sus Declaraciones de Renta o de Ingresos y Patrimonio del 2012, pero que fueron originados en las operaciones realizadas a través de tales figuras, tales pasivos serán reportados únicamente por el consorcio, o por el operador del contrato de exploración, o por el mandatario que los representó, y para ello usarán los formatos especiales 1027, 1052 y 1588 (parágrafo 1 del art. 11, parágrafo 2 del art. 12 y parágrafo 1 del art. 13 de la resolución).

Además, si el beneficiario de algún pasivo decidió hacer una Operación de Factoring con lo que para él era su cartera o cuenta por cobrar, Ley 1231 de 2008, pero la entidad que tenía el pasivo no se da cuenta de esa operación, entonces la cuenta por pagar a diciembre 31 de 2012 la reportaría con el NIT original del beneficiario a quien se adquirieron los bienes y servicios y no con el NIT de la empresa especializada en Factoring que adquirió la cartera (parágrafo art. 773 Código de Comercio, modificado con el art.2 de la Ley 1231 de 2008 y Decreto 3327 de sep. de 2009).

Sobre los Pasivos por Sobregiros Bancarios es importante que ese pasivo que se declarará fiscalmente y que también se llevará al Formato 1009 sea en realidad un sobregiro que sí figure en el extracto bancario y no solo en la contabilidad (que es lo que sucede por ejemplo por causa de los famosos “cheques girados y pendientes de cobro a Dic.31”) pues solo así habrá cruce de información cuando el banco reporte como su “deudor” a la empresa que hace este reporte de pasivos.

• El pasivo de las “Retenciones en la Fuente a título de Renta, IVA o Timbre”, y el pasivo del “IVA por pagar”. Se entiende que el titular de los mismos es solamente la DIAN (NIT 800.197.268-4 y dirección Cra. 8 #6- 64 de Bogotá).

• El pasivo de las “Retenciones en la Fuente a título de Industria y Comercio”. Ese pasivo se entiende que le corresponde a la secretaría de hacienda municipal a la que se cancelan tales retenciones.

El total de los pasivos llevados al Formato 1009 deberá cruzar con el dato llevado a la Declaración de Renta o de Ingresos y Patrimonio 2012 (renglón 40 del Formulario 110 o renglón 33 del Formulario 210), salvo si se da lo de haber participado en Contratos de Mandato o en Contratos de Exploración o en Consorcios y Uniones Temporales.

Es decir que, a diferencia de los reportes de pagos a terceros, acá no se pedirán pasivos que sean solo contables (como los pasivos estimados o los pasivos con la casa matriz que esté en el exterior, etc.) pero que no pasan a la Declaración de Renta. Para hacer este reporte se usará el Formato 1009, versión 7.

Se exige reportar direcciones pero sólo si el tercero es domiciliado en Colombia (a los del exterior solo se les reporta el “código de país”).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”