Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El beneficio de progresividad establecido en la Ley 1429 del 2010 para las nuevas pequeñas empresas incluidas las manejadas por personas naturales que se acogieron a ella, aplica sobre todos los ingresos que las pequeñas empresas perciban.

De acuerdo con lo señalado en el artículo 2 del Decreto 4910 del 2011, el beneficio de progresividad en el pago del impuesto de renta de las nuevas pequeñas empresas señalado en el artículo 4 de la Ley 1429 del 2010, recae sobre todos los ingresos que la misma perciba a partir del año gravable en que se realice la inscripción en el registro mercantil en la correspondiente Cámara de Comercio.

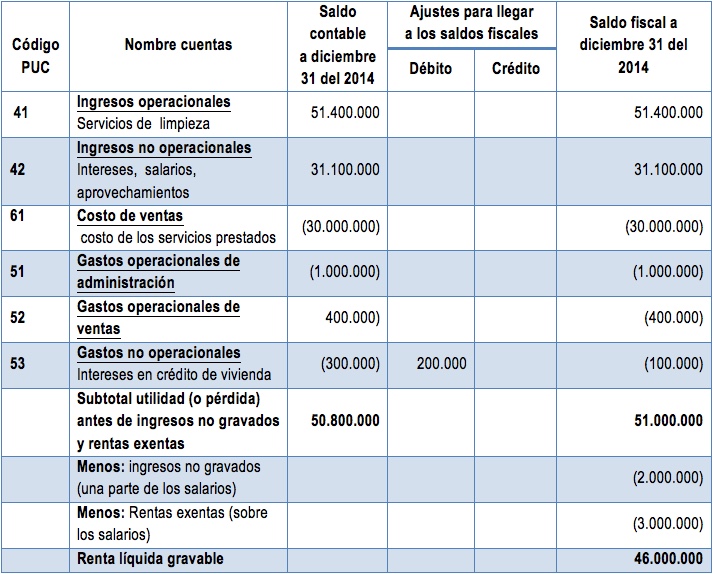

Para ilustrar lo anterior, revisemos el siguiente ejemplo. En el 2014 la renta líquida total del año (renglón 64 en el formulario 110) de una persona natural que tuvo una pequeña empresa y que al mismo tiempo percibió salarios donde era empleado, es de $46.000.000, compuesta de $20.000.000 con las actividades de su pequeña empresa y otros $26.000.000 con las demás actividades del año. Los negocios de la actividad mercantil comenzaron solo durante el 2014 así que los beneficios para este caso implicarán una reducción del 100% del impuesto que se calcule (reducción del primer año). Con los datos anteriores, el ejercicio sería:

Y al llevar la información al formulario 110 se tendría:

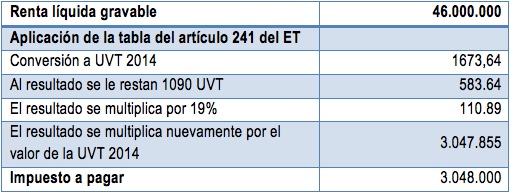

Por tanto, ahora tomará los $46.000.000 y los buscará en la tabla del artículo 241 del ET con lo cual el impuesto de renta en un comienzo sería $3.048.000; es decir

Pero por ser el 2014 su primer año de beneficios, entonces se ahorrará el 100% de dicho impuesto y su impuesto de renta en el renglón 69 del formulario será de $0. Y si esta persona natural estuviera obligada a diligenciar el formato 1732 (por que, por ejemplo, en el 2013 tenía patrimonio bruto de $1.250.000.000) entonces en los casillas del renglón 463 de la hoja 11 del formato 1732 diligenciaría en la columna de los valores base el valor de $46.000.000, y en la columna “impuesto” el valor de $0.

Asimismo, con el ejercicio que acabamos de realizar, se comprueba que la utilidad que arroje la pequeña empresa nunca se debe reflejar en el renglón 62 de rentas exentas. La única manera de llegar a reflejar valores en el renglón 62 de «rentas exentas» sería como en el caso que ilustramos, que la persona tenía salarios de los cuales una parte es exenta, o que casualmente la actividad de la pequeña empresa corresponde a alguna de las actividades que en las normas vigentes estén señaladas como actividades económicas que forman rentas exentas tales como las actividades mencionadas en el artículo 207-2 del ET (nuevos hoteles, ecoturismo, energía eólica, etc.).

El parágrafo 5 del artículo 4 de la Ley 1429 del 2010 y el numeral 2 del artículo 4 del Decreto 4910 del 2011 indican que en caso de tener «pérdidas fiscales”, pueden aplazar para el siguiente año la utilización de la tarifa reducida que hubieran podido usar en ese respectivo año, pero teniendo en cuenta que los aplazamientos no se puedan extender más allá de los primeros 5 o 10 años.

Frente a esto, la persona natural declarante, incluyente a las personas naturales con pequeñas empresas, debe tener presente que la DIAN, en sus cartilla instructivas para los formularios 110 y 210, da a entender que cualquier declaración de renta, si arroja pérdida líquida, originaría que la declaración quede abierta a la DIAN por 5 años, pues así lo indica el último inciso del artículo 147 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”