Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El cumplimiento del requisito de presentar información clara, completa y fidedigna de la empresa puede verse afectado por la pérdida, extravío o destrucción de los libros de contabilidad.

En este editorial ilustramos sobre qué se debe hacer y cómo realizar la reconstrucción de la información.

La contabilidad constituye un medio de prueba cuando se lleva conforme a las normas legales, porque contiene el registro de las actividades económicas de cualquier entidad o persona natural. Si bien se ha extendido de forma sustancial la utilización de softwares contables, los cuales cuentan con respaldos en servidores externos o en la nube, la pérdida de la información no deja de ser un riesgo permanente.

A continuación veremos algunas generalidades de estos libros con el propósito de adentrarnos en qué se debe hacer ante la pérdida o extravío de estos.

De acuerdo con lo establecido en el artículo 50 del Código de Comercio, la contabilidad de la entidad debe llevarse en libros registrados, cumpliendo las siguientes características:

De acuerdo con el artículo 19 del Código de Comercio, la responsabilidad de llevar contabilidad en todo negocio es del comerciante. Este tiene la responsabilidad de conservar la información por un período mínimo de 10 años. La obligatoriedad de conservar los libros y papeles de contabilidad se encuentra determinada por el artículo 60 del Código de Comercio.

En cuanto a los estados financieros, de acuerdo con el artículo 45 y 46 de la Ley 222 de 1995, el principal responsable de estos en una entidad es su representante legal.

No obstante, esto no significa que el representante legal deba llevar la contabilidad y preparar los informes él mismo, sino que debe realizar las acciones necesarias para que la entidad cumpla con esta obligación.

La pérdida de los libros de contabilidad y su información se puede presentar por factores como:

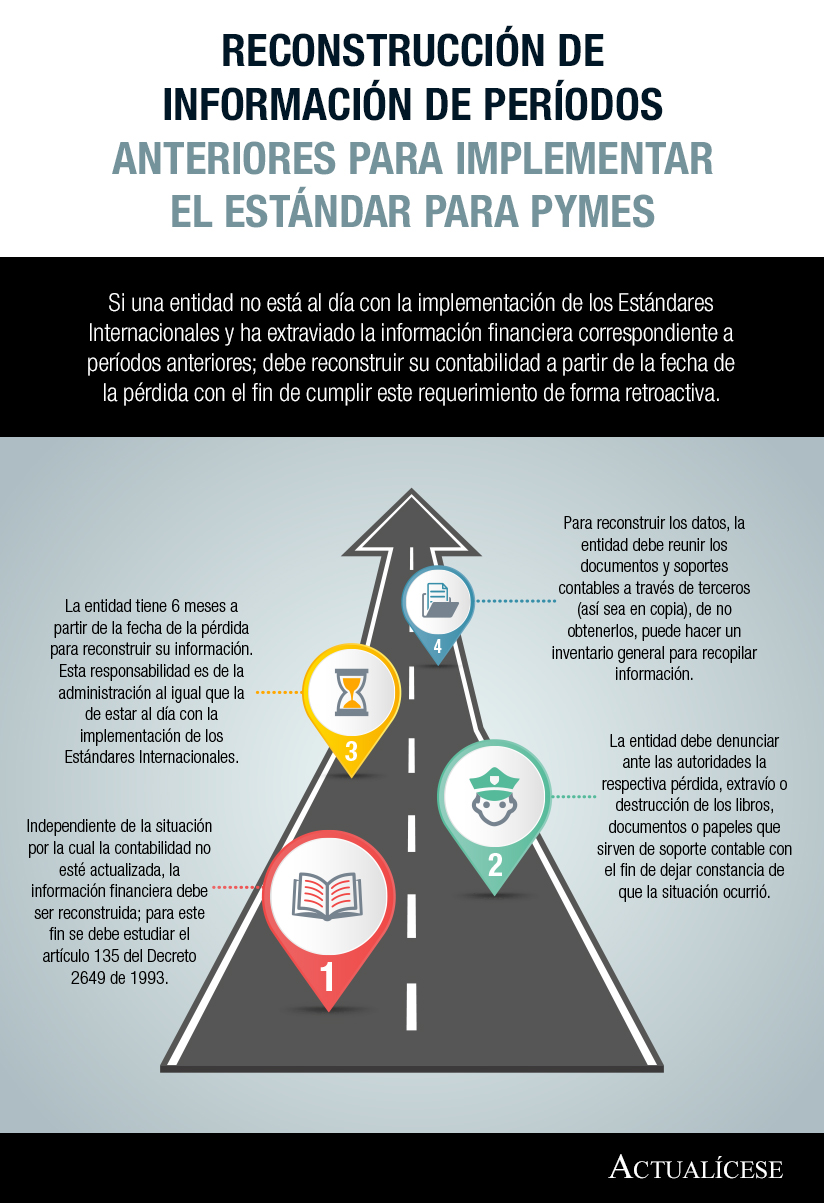

De acuerdo con el artículo 18 del anexo 6 del DUR 2420 de 2015, ante una pérdida, extravío o destrucción de información de los libros de contabilidad debe denunciarse la situación ante las autoridades competentes, esto también incluye la pérdida de la base de datos del programa contable.

Una vez realizada la denuncia respectiva ante la pérdida, extravío o destrucción de los libros, documentos y papeles de contabilidad, la entidad deberá reconstruir los registros en los libros de contabilidad durante los seis meses siguientes a la ocurrencia del hecho.

Debe de tenerse en cuenta que de acuerdo con el artículo 15 de la Constitución Política:

Para efectos tributarios o judiciales y para los casos de inspección, vigilancia e intervención del Estado podrá exigirse la presentación de libros de contabilidad .

Es así como la contabilidad representa un medio de prueba, por lo tanto, es importante que la empresa cumpla con la obligación de conservar los libros contables y debe reconstruirlos cuando no se cuente con ellos.

El anexo 6 del DUR 2420 de 2015 incorpora las pautas generales que deben seguirse en relación con la conservación, destrucción y reconstrucción de la contabilidad por pérdida de esta.

La siguiente infografía ilustra la reconstrucción de información de períodos anteriores para la implementación de los Estándares Internacionales para una empresa que no esté al día con este requerimiento:

El CTCP, en el Concepto 2021-0532 de septiembre de 2021, explica que:

La contabilidad puede reconstruirse utilizando los comprobantes de egreso impresos (comprobantes de egresos, recibos de caja, etc.), copias de seguridad anteriores, estados financieros certificados y dictaminados de períodos anteriores, auxiliares de cuentas impresos o almacenados en otros medios, soportes de proveedores y clientes, entre otros.

En adición a lo anterior, cuando no es posible reconstruir la contabilidad, por no contar con los documentos necesarios e indispensables: “debe realizarse un inventario de activos y pasivos a una fecha de corte, y tomarse como saldo inicial en la fecha del inventario”, indica el CTCP.

Es posible hacer reposición de los documentos perdidos o extraviados a través de copias facilitadas por terceros, dejando constancia que incluya una descripción del motivo de la reposición.

El CTCP, en el Concepto 2021-0532, indica:

Cuando un contador público participa en una elaboración de estados financieros de propósito general, los cuales se tratan de una entidad sobre la que se ha reconstruido la contabilidad, deberá expresar este hecho en los estados financieros, identificando claramente la forma como se ha realizado la reconstrucción y la razón por la cual la información financiera no se presenta de manera comparativa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”