Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las rentas líquidas especiales son aquellos ingresos derivados de la recuperación de deducciones, omisiones de activos, inclusión de pasivos inexistentes o comparación patrimonial.

En la declaración de renta por el año gravable 2019 las rentas líquidas especiales tienen un tratamiento particular.

Son consideradas rentas líquidas especiales dentro de la declaración de renta de personas naturales aquellas correspondientes a ingresos obtenidos en la recuperación de deducciones, las originadas por omisión de activos o inclusión de pasivos inexistentes, y las producidas por comparación patrimonial.

Son consideradas rentas líquidas especiales dentro de la declaración de renta de personas naturales aquellas correspondientes a ingresos obtenidos en la recuperación de deducciones, las originadas por omisión de activos o inclusión de pasivos inexistentes, y las producidas por comparación patrimonial.

A continuación, detallamos cada una de ellas:

Sus lineamientos se encuentran consagrados en los artículos 195 al 199 del Estatuto Tributario –ET–, y consisten en reconocer una renta por la recuperación de una pérdida o gasto que haya sido deducida en una declaración anterior.

Así, por ejemplo, debe imputarse una renta líquida por recuperación de deducciones cuando se obtiene una utilidad en la venta de un activo fijo depreciado; o cuando se castiga la cartera, se solicita la deducción y, posteriormente, el cliente paga de forma total o parcial la deuda.

El artículo 239-1 del ET establece que el contribuyente podrá incluir en su declaración o en las correcciones (si la corrección genera un aumento del impuesto o una disminución del saldo a favor de la que trata el artículo 588 del ET), los activos omitidos o pasivos inexistentes originados en períodos no revisables, es decir, en períodos cuya declaración haya adquirido firmeza.

Conforme a los lineamientos estipulados en el artículo 239-1 del ET, en caso de realizarse la inclusión del activo o la sustracción del pasivo inexistente, no se generaría renta por comparación patrimonial.

Sin embargo, si el contribuyente no subsana las irregularidades y la Dian se percata de la situación, la entidad considerará el valor de estos conceptos como una renta líquida y procederá a aplicar la sanción por inexactitud que, según el numeral 1 y el parágrafo 2 del artículo 648 del ET, corresponde al 200 % del mayor valor del impuesto a cargo.

Todas las personas naturales y/o sucesiones ilíquidas declarantes de renta deben tener en cuenta que, si el patrimonio líquido que registrarán en la declaración de renta es superior al patrimonio líquido registrado en el período gravable anterior, se generará un incremento patrimonial.

Dicho incremento patrimonial debe estar correctamente justificado o soportado, so pena de que la diferencia no justificada sea considerada por la Dian como una renta líquida gravable por comparación patrimonial.

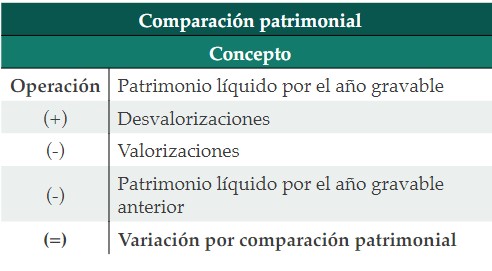

De acuerdo con el artículo 237 del ET, para determinar la renta por comparación patrimonial se debe proceder de la siguiente manera:

Ahora bien, luego de realizar la operación para determinar la variación patrimonial, será necesario determinar el valor total de las rentas ajustadas, las cuales deberán ser comparadas entre sí.

Si desea conocer el procedimiento para definir el valor de las rentas ajustadas, te invitamos a consultar nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural.

Adicionalmente, tendrás acceso a más particularidades respecto a la preparación de la declaración de renta de las personas naturales correspondiente al año gravable 2019, además de aquellas obligaciones formales que deberás atender para cumplir a cabalidad con esta responsabilidad.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”