Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para declarar que el dictamen del revisor fiscal se elaboró bajo las Normas Internacionales de Auditoría es preciso revisar que se hayan incluido 9 elementos, entre ellos, la declaración de independencia del revisor y el tipo de estados financieros que se auditaron.

El dictamen del revisor fiscal bajo Normas Internacionales de Auditoría –NIA– debe prepararse bajo una estructura determinada y contener todos los elementos exigidos por la norma.

En el 2019 la Supersociedades efectuó un análisis de los dictámenes reportados por las entidades bajo su vigilancia. De ese análisis podemos deducir que, como revisor fiscal, es indispensable que tenga en cuenta los siguientes elementos al momento de redactar su dictamen:

Si está leyendo esto, le puede interesar el Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020, que incluye 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel que relaciona las Normas de Aseguramiento de la Información –NAI– vigentes y la normativa en PDF, para ampliar sus conocimientos sobre el tema.

Tenga presente que ninguna entidad debería estar aplicando un marco distinto a los anteriores.

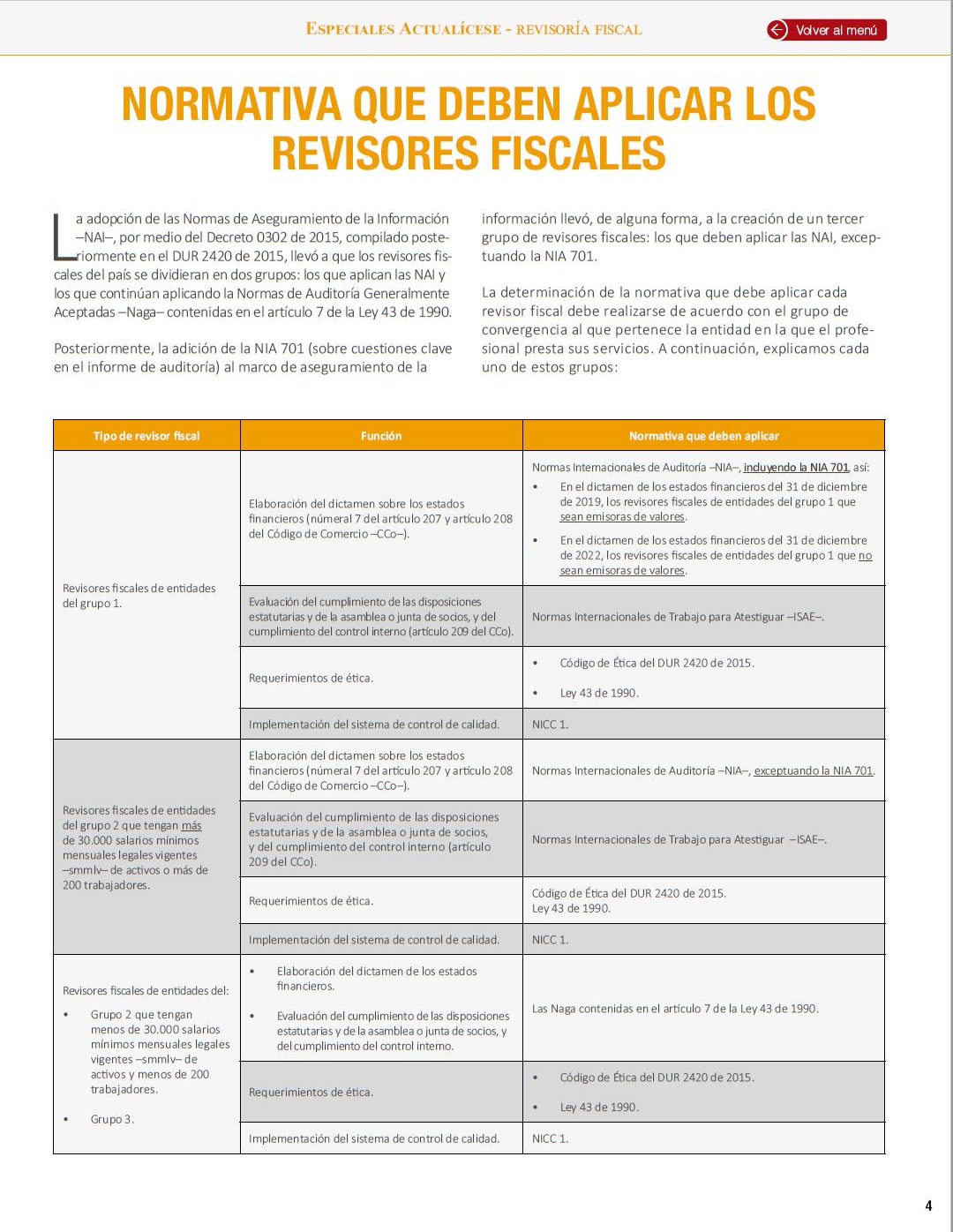

Para saber bajo qué normativa debe elaborar su dictamen, debe prestar atención al grupo de convergencia al que pertenezca la entidad en la cual presta sus servicios.

En nuestro informe especial ABC de los informes del revisor fiscal hemos incluido un cuadro resumen con la normativa que debe aplicar cada revisor fiscal.

Si desea conocer los otros 4 elementos indispensables del dictamen del revisor fiscal acceda a nuestro informe especial digital ABC de los informes del revisor fiscal.

Si usted es suscriptor de Actualícese puede descargarlo haciendo clic aquí.

¡Eso no es todo!

Si además quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”