Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los ingresos son una de las partidas más importantes en los estados financieros, pues reflejan el resultado de la gestión de la administración.

En la elaboración de los estados financieros debe estar atento a que se haya reconocido por el valor adecuado. En este editorial profundizamos al respecto.

Al elaborar los estados financieros es necesario que revise que las partidas cumplan con los lineamientos de reconocimiento y medición de los Estándares Internacionales.

En el caso de los ingresos, el proceso de revisión se hace fundamental debido a que, dependiendo del tipo de ingreso al que nos enfrentemos (de venta de bienes, de servicios, entre otros), se definirá el momento y los valores correctos a reconocer.

La pregunta que debemos tener en mente al revisar esta cuenta es la siguiente: ¿cuándo y por qué valor debe reconocerse un ingreso?

La respuesta se aborda en nuestra cartilla práctica Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes que puedes descargar en el enlace que te dejamos a continuación:

¡Haga clic aquí para descargar!

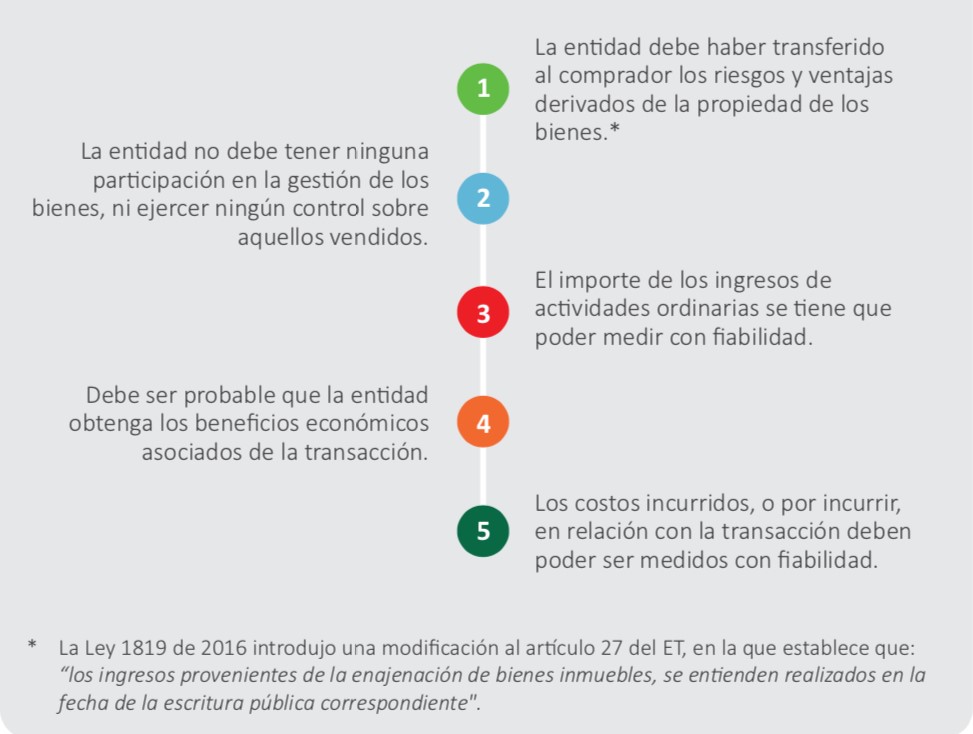

El reconocimiento y medición de los ingresos por venta de bienes se efectúa cuando se cumplan las siguientes 5 condiciones:

Dependiendo del modelo de negocio que desarrolla cada entidad, le resultara más sencillo o más difícil, identificar dicho cumplimiento.

Por ejemplo, si la entidad solo ejecuta contratos de ejecución única (ventas al detal, por ejemplo), reconocerá el ingreso cuando le entregue el producto al cliente.

En otros tipos de contratos, por ejemplo, venta de bienes inmuebles o venta de bienes que requieren instalación, el proceso de evaluación resultara más complicado. Por eso, en nuestra cartilla incluimos una lista de casos de:

Al igual que con los ingresos por venta de bienes, si el servicio se presta en un solo momento (por ejemplo, transporte público terrestre), el ingreso se reconoce cuando se presta el servicio por el monto que se recibe.

No obstante, los servicios también pueden ejecutarse en etapas o entregas que la entidad puede realizar en un período determinado de tiempo, el cual a veces puede llegar a extenderse más allá de un ejercicio contable.

Existen tres metodologías que define el Estándar para Pymes para el reconocimiento y medición de los ingresos por servicios, a saber:

No olvides que en nuestra cartilla, Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes, incluimos ejemplos prácticos de la aplicación de cada una de las metodologías señaladas.

Otros temas que aborda nuestra cartilla:

Conoce más en Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes.

¡Eso no es todo!

Si eres suscriptor ORO o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”