Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El profesional contable debe estar en capacidad de explicar cómo las TIC apoyan la identificación, la presentación de informes y la gestión de riesgos en una organización.

La brecha digital juega en contra de la formación en contabilidad y del ejercicio profesional del contador público.

La evolución continua de la economía y de la sociedad, al igual que los vertiginosos avances tecnológicos en la denominada era digital, han originado que muchas profesiones se adapten a los nuevos requerimientos que motivan estos cambios.

Frente al anterior contexto, el ejercicio profesional del contador público ha debido adaptarse, de tal forma que los profesionales se encuentren en la capacidad de enfrentar los desafíos planteados.

Sin embargo, como se publica en el informe Big Data y Data Analytics: una aproximación a la formación en contaduría y al ejercicio profesional de contador público de la Asociación Interamericana de Contabilidad –AIC–, actualmente se requiere que el contador público esté preparado para elaborar reportes que reflejen tendencias y escenarios futuros, sobre la base de los reportes financieros, para contribuir en el proceso de toma de decisiones en las organizaciones en un entorno digital. Desde el punto de vista de la entidad:

Es ineludible realizar un análisis y evaluación de la incorporación de estrategias y metodologías que permitan dotar de habilidades digitales a los estudiantes de contabilidad y a los contadores públicos que se encuentran en ejercicio profesional, de tal forma que estén capacitados para asumir las demandas actuales de las organizaciones.

En las Normas Internacionales de Formación en Contabilidad –IES, por sus siglas en inglés– se incluye mayor énfasis en el uso de las TIC en el proceso de formación en contaduría.

Como por ejemplo, la necesidad de que el futuro profesional esté en capacidad de explicar cómo las TIC contribuyen con el análisis de datos y la toma de decisiones; cómo apoyan la identificación, la presentación de informes y la gestión de riesgos en una organización; y utilizarlas para analizar datos e información.

Estos requerimientos hacen que se analicen los planes de estudio de contaduría en las facultades de las universidades de Latinoamérica, para lograr un acercamiento sobre la forma en que se están desarrollando estos temas en la formación profesional.

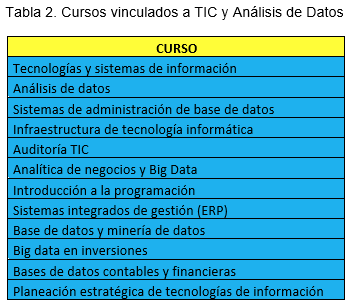

El informe publica que una revisión de los planes de estudio de contabilidad en instituciones como la Universidad de Chile, la Universidad Nacional de Colombia, la Universidad Nacional Autónoma de México, la Universidad de Buenos Aires y la Pontificia Universidad Católica de Sao Paulo, entre otras, ponen en evidencia la incorporación de materias vinculadas a las TIC, al big data y análisis de datos. Como el AIC recomienda:

Es importante tomar en consideración que el manejo de lenguajes de programación básicos, como el Python, puede facilitar el trabajo para el contador público sin depender de terceros; o, dependiendo del acceso a recursos financieros y del tamaño de la organización, puede ser con el uso de herramientas básicas como Power BI, el cual es un servicio de análisis de datos de Microsoft que permite a los usuarios generar sus propios reportes.

Algunas universidades han optado por incluir materias específicas vinculadas a estos temas, mientras que otras consideran una aplicación transversal durante el tiempo de duración de la carrera en los cursos relacionados o de mayor pertinencia para su aplicación.

El COVID-19 ha acelerado estos procesos, pero todavía existen limitaciones estructurales que dificultan el logro de estos objetivos. Uno de ellos, por ejemplo, es la brecha digital que se observa en América Latina y el Caribe mediante la evaluación del desarrollo de la banda ancha en sus países. Mientras que en los países miembros de la OCDE el 88 % de personas cuenta con acceso a internet, en nuestra región es del 44 %.

El acceso y la conectividad están fragmentados por niveles de ingreso, una velocidad de red insuficiente, una brecha en desarrollo de habilidades digitales y una escasa digitalización de los procesos productivos, por lo que se considera que la transformación digital es irreversible.

Aunque esta limitación afecta a todas las profesiones, se debe tener en consideración en la planificación de la formación en contabilidad y del ejercicio profesional del contador público en la región para contar con profesionales con las habilidades requeridas en un entorno digital.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”