Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

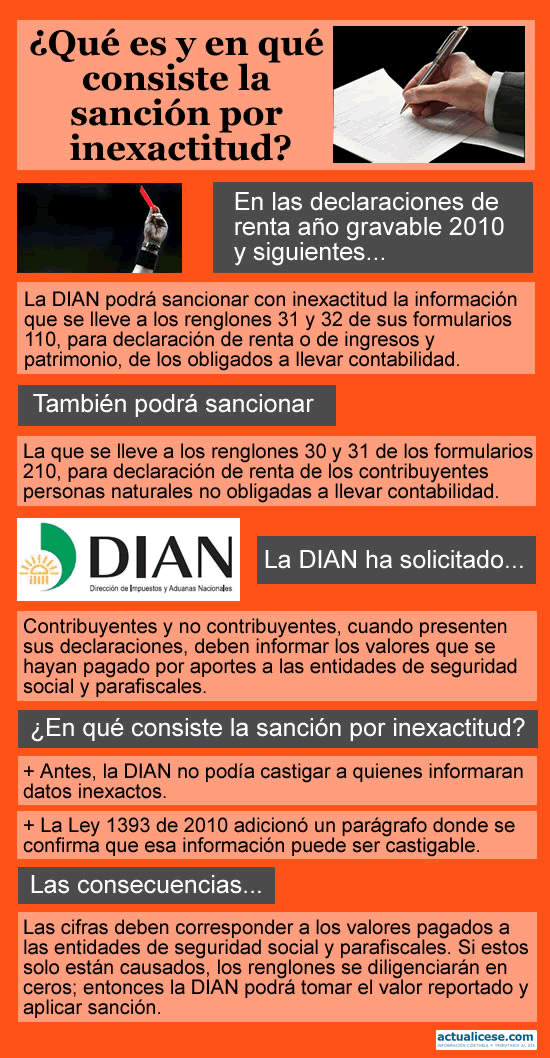

De acuerdo con lo indicado en el artículo 28 de La Ley 1393 de Julio 12 de 2010, que modificó el artículo 647 del Estatuto Tributario, en las declaraciones de Renta del año gravable 2010 y siguientes la DIAN podrá sancionar con inexactitud la información que se lleve a los renglones 31 y 32 de sus formularios 110 para declaración de renta o de ingresos y patrimonio de los obligados a llevar contabilidad, o la que se lleve a los renglones 30 y 31 de los formularios 210 para declaración de renta de los contribuyentes personas naturales no obligadas a llevar contabilidad (consulta nuestro editorial “¿Cuáles son las reformas tributarias introducidas con la Ley 1393 de Julio 12 de 2010?”) .

De acuerdo con lo indicado en el artículo 28 de La Ley 1393 de Julio 12 de 2010, que modificó el artículo 647 del Estatuto Tributario, en las declaraciones de Renta del año gravable 2010 y siguientes la DIAN podrá sancionar con inexactitud la información que se lleve a los renglones 31 y 32 de sus formularios 110 para declaración de renta o de ingresos y patrimonio de los obligados a llevar contabilidad, o la que se lleve a los renglones 30 y 31 de los formularios 210 para declaración de renta de los contribuyentes personas naturales no obligadas a llevar contabilidad (consulta nuestro editorial “¿Cuáles son las reformas tributarias introducidas con la Ley 1393 de Julio 12 de 2010?”) .

En esos renglones, y por mandato de lo indicado en el parágrafo 1 del Artículo 50 de la Ley 789 de Diciembre de 2002, la DIAN ha estado solicitando todos estos años que los contribuyentes y no contribuyentes del impuesto de renta, cuando presenten su Declaración de Renta o de Ingresos y patrimonio, informen los valores que efectivamente se hayan pagado durante el año fiscal (y no los simplemente causados) por aportes a las entidades de seguridad social y parafiscales generados sobre los salarios que pretendan tomar como costo o deducción.

(véase por ejemplo las páginas 70 y siguientes de la cartilla instructiva de la DIAN para elaborar el formulario 110 por el año gravable 2009 pues la cartilla para el formulario año gravable 2010 aun no ha sido publicada en su página de internet).

Como el diligenciamiento de esos renglones era meramente informativo, y la DIAN no podía castigar a quienes informaran allí datos inexactos (es decir, informar que están pagados cuando en verdad no lo están), fue por eso que la Ley 1393 de Julio de 2010 (que retomó medidas incluidas en las Decretos-Leyes de Enero de 2010 por la emergencia Social en el sector salud y que se habían quedado sin fuerza jurídica cuando dicha Emergencia fue declarada inexequible en abril de 2010) adicionó entonces un parágrafo al artículo 647 para que a partir de las declaraciones 2010 esa información inexacta pueda ser castigable.

(Nota: la modificación al artículo 647, por ser norma de Procedimiento Tributario, sí se puede aplicar a partir de las declaraciones de renta 2010; además, lo que sí ha podido castigar la DIAN desde siempre, pero solo si lo detecta en una auditoría, es la inclusión como deducible del costo o gasto por aportes a seguridad social sin estar pagados; ver artículo 114 del Estatuto Tributario).

El artículo 647 estable entonces en estos momentos lo siguiente:

“ARTICULO 647. SANCIÓN POR INEXACTITUD. Constituye inexactitud sancionable en las declaraciones tributarias, la omisión de ingresos, de impuestos generados por las operaciones gravadas, de bienes o actuaciones susceptibles de gravamen, así como la inclusión de costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, retenciones o anticipos, inexistentes, y, en general, la utilización en las declaraciones tributarias, o en los informes suministrados a las Oficinas de Impuestos, de datos o factores falsos, equivocados, incompletos o desfigurados, de los cuales se derive un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente o responsable. Igualmente, constituye inexactitud, el hecho de solicitar compensación o devolución, sobre sumas a favor que hubieren sido objeto de compensación o devolución anterior.

La sanción por inexactitud será equivalente al ciento sesenta por ciento (160%) de la diferencia entre el saldo a pagar o saldo a favor, según el caso, determinado en la liquidación oficial, y el declarado por el contribuyente o responsable. Esta sanción no se aplicará sobre el mayor valor del anticipo que se genere al modificar el impuesto declarado por el contribuyente.

Sin perjuicio de las sanciones de tipo penal vigentes, por no consignar los valores retenidos, constituye inexactitud de la declaración de retenciones en la fuente, el hecho de no incluir en la declaración la totalidad de retenciones que han debido efectuarse, o el efectuarlas y no declararlas, o el declararlas por un valor inferior. En estos casos la sanción por inexactitud será equivalente al ciento sesenta por ciento (160%) del valor de la retención no efectuada o no declarada.

En el caso de las declaraciones de ingresos y patrimonio, la sanción por inexactitud será del veinte por ciento (20%), de los valores inexactos por las causales enunciadas en el inciso primero del presente artículo, aunque en dichos casos no exista impuesto a pagar.

La sanción por inexactitud a que se refiere este artículo, se reducirá cuando se cumplan los supuestos y condiciones de los artículos 709 y 713.

No se configura inexactitud, cuando el menor valor a pagar que resulte en las declaraciones tributarias, se derive de errores de apreciación o de diferencias de criterio entre las Oficinas de impuestos y el declarante, relativos a la interpretación del derecho aplicable, siempre que los hechos y cifras denunciados sean completos y verdaderos.

PARÁGRAFO. <Parágrafo adicionado por el artículo 28 de la Ley 1393 de 2010. El nuevo texto es el siguiente:> Las inconsistencias en la declaración del impuesto de renta y complementarios derivadas de la información a que hace referencia el parágrafo 1o del artículo 50 de la Ley 789 de 2002 sobre aportes a la seguridad social será sancionable a título de inexactitud, en los términos del presente Estatuto Tributario.”

En consecuencia, quienes diligencien los renglones 31 y 32 en sus formularios 110 (o los renglones 30 y 31 en el formulario 210) deberán estar seguros de que las cifras allí reportadas sí correspondan a valores efectivamente pagados durante el año 2010 (o la fracción de año 2010 para las entidades que se liquidaron durante el año) a las entidades de seguridad social y parafiscales.

Si dichos valores solo están causados, en ese caso esos renglones se diligenciarían en ceros pues la DIAN podrá tomar entonces el valor reportado inexactamente (los valores que solo estaban causados y no pagados) y aplicarles una sanción por inexactitud equivalente al 160% de los mismos.

Al respecto, y como lo dijimos en un editorial anterior, la DIAN indica en sus cartillas instructivas que por ejemplo el renglón 31 y 32 de los formularios 110 se diligencian de la siguiente forma (datos tomados de la cartilla para el formulario año gravable 2009 pues la del 2010 no ha sido publicada aún):

–Renglón 31: Aportes al sistema de seguridad social: Escriba en esta casilla el valor total de los aportes al Sistema de Seguridad Social pagados en el año 2009 o en la fracción del periodo a declarar por conceptos de salud, aportes a fondos de pensiones de jubilación e invalidez y riesgos profesionales. Nota: No incluya el valor de los aportes al sistema de seguridad social que estén a cargo del trabajador».

–Renglón 32: Aportes al SENA, ICBF y Cajas de Compensación: Registre el valor de los aportes parafiscales pagados durante el año gravable 2009 o en la fracción del periodo a declarar, los cuales deben corresponder al valor solicitado como deducción, de conformidad con el artículo 114 del Estatuto Tributario, que exige el pago para su procedibilidad”

(los subrayados son nuestros)

Si en el renglón 31 del formulario 110 la DIAN solo pide informar el aporte del empleador a salud y pensión sin incluir el del trabajador, eso entonces diferiría del reporte exigido con la Resolución 8660 de información exógena tributaria los cuales sí se piden «incluido el aporte del trabajador» (ver el artículo 4 numeral 12 de la Resolución; un ejemplo claro de las “desconciertos” en que a veces mete la DIAN a sus administrados…. )

Además, por la redacción de esas instrucciones de la DIAN, se entendería que en esos dos renglones 31 y 32 se debe informar lo que se haya pagado durante el año calendario 2010 y no solo los pagos originados sobre salarios del año gravable 2010. Es decir, se reportarán los pagos hechos entre enero 1 y diciembre 31 de 2010 sin importar si son incluso pagos de aportes de seguridad social o de parafiscales originados sobre salarios de años anteriores al 2010 pero que son aportes que solo se vinieron a pagar durante el 2010.

Y es que la DIAN expidió en Mayo de 2009 su concepto 042747 , para interpretar la norma del artículo 114 del Estatuto Tributario, y allí indicó que si por ejemplo durante el 2010 se pagaron todos los aportes parafiscales del SENA, ICBF y Cajas de compensación que se debían haber pagado en años anteriores, que entonces esos aportes son deducibles es en el año en que se paguen sin importar a qué periodos correspondan (pero obviamente sin incluir los intereses de mora pagados; ver nuestra conferencia gratuita “Comentarios sobre las características de los pagos por aportes parafiscales”)

Por tanto, lo mismo que se reporte en el renglón 31 como aportes pagados a seguridad social durante el 2010 (que por eso se piden sin incluir el aporte del trabajador) y en el renglón 32 como aportes a parafiscales pagados durante el año 2010, será el mismo valor que el empleador se podrá deducir en su declaración de renta 2010 (sin incluir posibles intereses de mora en que haya incurrido al pagarlos fuera de los plazos máximos ; ver inciso segundo del artículo 11 del Estatuto Tributario).

(Nota: en la información exógena tributaria del año gravable 2010, contenida en la Resolución 8660 de Agosto de 2010, el artículo 4, cuando pide informar los pagos realizados a la seguridad social, sí pide que incluyan el aporte del trabajador, y dice además, que deben ser pagos “del año gravable 2010”. Eso significa que lo que se lleve a esos reportes de información exógena no coincidirá ni con lo informado en el renglón 31 de la declaración (pues allí no va el dato del aporte del trabajador) ni con lo que se deduzca en la declaración de renta 2010 pues en la declaración se podrán deducir pagos a seguridad social realizados durante el año calendario 2010 y no solo los correspondientes a los salarios del año gravable 2010; consulta más al respecto en nuestra obra educativa multimedia “Guía para la preparación de la información exógena tributaria a la DIAN año gravable 2010”)

Ahora bien, y hablando de los contribuyentes obligados a llevar contabilidad, es importante comentar que el valor de los salarios y demás pagos labores (que pueden estar como un costo o gasto reduciendo los ingresos brutos en la declaración de renta o incluso una parte de ellos pueden quedar sumando en los inventarios finales si pensamos en las empresas industriales), esos salarios se deducen en el año en que se causen así sus aportes parafiscales y de seguridad social se puedan pagar hasta antes de la presentación de la declaración (ver artículo 664 del Estatuto Tributario y el Concepto DIAN 17312 de marzo 24 de 2004).

Eso significaría que por ejemplo, si a los salarios del ejercicio fiscal 2010 solo les hicieron los pagos de sus aportes parafiscales y de seguridad social en Marzo de 2011, en ese caso los salarios se pueden incluir como deducibles (o como mayor costo del inventario final en empresas industriales) en la declaración de renta año gravable 2010. Pero los aportes parafiscales y de seguridad social que solo se vinieron a pagar en Marzo de 2011 se terminarán deduciendo (sin incluir intereses de mora) en la declaración de renta año gravable 2011.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”