Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando las personas jurídicas presenten sus declaraciones de renta del año gravable 2021 deberán tener en cuenta el tiempo que tarda dicha declaración en adquirir firmeza.

Una vez la declaración de renta se encuentre en firme no se podrán realizar modificaciones a la misma.

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

Al respecto, las versiones vigentes del artículo 714 del Estatuto Tributario –ET– y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de 3 a 5 años.

Así, por ejemplo, si se trata de una declaración de renta del régimen ordinario en la cual no se liquidan pérdidas fiscales (independientemente de si la declaración arroja saldo a pagar o a favor), la Dian dispone de tres (3) años para auditarla, contados desde el vencimiento del plazo para declarar en el caso de las declaraciones presentadas oportunamente, o desde el día de la presentación si son extemporáneas.

En todo caso, si el saldo a favor de la declaración es solicitado en devolución o compensación, los tres años para auditarla empezarán a contar desde el momento en que se haya presentado la respectiva solicitud.

De acuerdo con el artículo 147 del ET, la Dian dispone de doce (12) años para auditar una declaración de renta del régimen ordinario si sobre ella se liquida alguna pérdida fiscal compensable en ejercicios siguientes. Sin embargo, la Ley 2010 de 2019 indica lo siguiente:

Por lo tanto, para las declaraciones presentadas a partir de la vigencia 2020 y siguientes, la firmeza operará así: en el caso de la declaración del impuesto sobre la renta de los contribuyentes sometidos al régimen de precios de transferencia, el período de firmeza corresponderá a cinco (5) años, de la misma forma que ocurre con las declaraciones en las que se determinen o compensen pérdidas. Sin embargo, aún no es claro si este plazo empieza con posterioridad al año gravable en el que se liquidó la pérdida o luego de presentar la declaración.

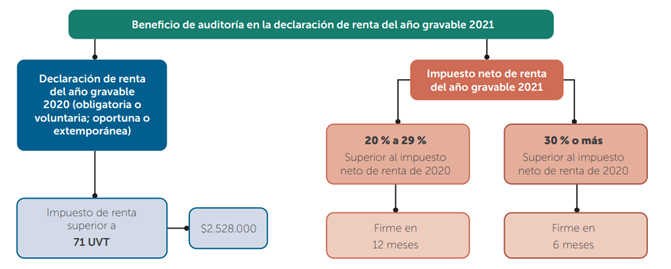

En concordancia con el nuevo artículo 689-2 del ET (beneficio de auditoría), modificado por el artículo 123 de la Ley 2010 de 2019, en el caso de las declaraciones de renta del régimen ordinario de los años gravables 2019, 2020 o 2021 que se presenten cumpliendo los requisitos allí establecidos, la Dian dispondrá de 6 o 12 meses para auditarlas (contados desde la fecha de su presentación).

Para lograr el mencionado beneficio es necesario que la persona jurídica, persona natural o sucesión ilíquida cumpla la totalidad de los siguientes requisitos:

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Teniendo en cuenta que el plazo para corregir una declaración tributaria es de tres (3) años, contados a partir del plazo para declarar, si un contribuyente, por ejemplo, presentó su declaración de renta del año gravable 2021 el 7 de abril de 2022 (día en el que se vence el plazo para declarar), tendrá oportunidad de corregir dicha declaración hasta el 7 de abril de 2025.

Por otra parte, es importante resaltar que, si se trata de correcciones mediante las cuales se pretenda disminuir el valor a pagar o aumentar el saldo a favor, atendiendo las indicaciones del artículo 589 el ET (no modificado por la Ley 2010 de 2019), el contribuyente dispone de un (1) año a partir del vencimiento del plazo para declarar. Además, cuando las declaraciones de renta del régimen ordinario de los años gravables 2020 o 2021 queden amparadas con el beneficio de auditoría del artículo 689-2 del ET al que nos referiremos a continuación, el contribuyente tampoco podrá modificarlas después de que hayan transcurrido seis (6) o doce (12) meses desde su presentación, pues, si la declaración queda en firme para la Dian, también para el contribuyente, de manera tal que no se admitirán correcciones.

Para profundizar en los detalles relacionados con las deducciones en la declaración de renta de personas jurídicas para el año gravable 2021 te invitamos a consultar nuestra Cartilla Práctica Requisitos y procesos para elaborar y presentar la declaración de renta personas jurídicas, año gravable 2021.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”