Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En Colombia es incierto el número de empresas que están obligadas a contar con la figura del revisor fiscal. Los trabajos realizados hasta el momento son vagos, no existen cifras oficiales de los organismos de control y vigilancia y por tal motivo es imposible totalizar dichos resultados. Existen dos vertientes , la latina y la anglosajona las cuales marcan dos diferentes tipos de enfoques de control.

En términos específicos, resulta pertinente analizar en la propuesta presentada por el Ministerio de Comercio, Industria y Turismo, los posibles impactos generados a partir de la derogatoria del parágrafo 2 del artículo 13 de la Ley 43 de 1990 en el que se indicaba:

PARAGRAFO 2o. Será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan al equivalente de cinco mil salarios mínimos y/o cuyos ingresos brutos durante el año inmediatamente anterior sean o excedan al equivalente a tres mil salarios mínimos.

El nuevo texto de la norma, explicitado en el artículo 1 del proyecto de Ley, indicaría:

OBLIGADOS A TENER REVISOR FISCAL. Estarán obligados a tener revisor fiscal los preparadores de información financiera o entidades que a continuación se relacionan:

1. Los clasificados en el Grupo 1, en los términos señalados en los decretos reglamentarios expedidos para este grupo, en cumplimiento de la Ley 1314 de 2009.

2. Los clasificados en el Grupo 2, en los términos señalados en los decretos reglamentarios expedidos para este grupo, en cumplimiento de la Ley 1314 de 2009.

3. Las sucursales de sociedades extranjeras.

4. Las entidades en las que, por ley o por los estatutos, la administración no corresponda a todos los asociados, cuando así lo disponga cualquier número de éstos que estén excluidos de la administración, que representen no menos del veinte por ciento (20%) del capital.

En virtud de lo anterior resultaría de vital importancia contar en Colombia con los estudios que nos permitan conocer la cifra total de las empresas que han venido estando obligadas a contar con la figura del Revisor Fiscal a fin de realizar las respectivas contrastaciones para determinar quiénes quedarían obligados a tenerlo en el caso de ser aprobado el Proyecto de Ley; sin embargo, los trabajos realizados hasta el momento son vagos, no existen cifras oficiales de los organismos de control y vigilancia y por tal motivo es imposible totalizar dichos resultados, lo que trae como consecuencia la imposibilidad de definir a ciencia cierta si el universo de organizaciones obligadas a tener revisor fiscal y el respectivo control latino que tanto se ha venido defendiendo a nivel nacional los últimos años, se aumenta o se disminuye.

En todo caso, e independientemente del número de empresas que queden obligadas a contar con la figura de revisor fiscal por mandato legal, analizaremos los posibles resultados de esta propuesta en particular, contenida en el texto del Proyecto de Ley, intentando construir una sintetizada red de análisis a partir de la teoría del control, en la que posteriormente se nos permita indicar de forma deductiva los posibles cambios a incluirse en temáticas tales como los costos para las compañías, la independencia profesional y el alcance disciplinal.

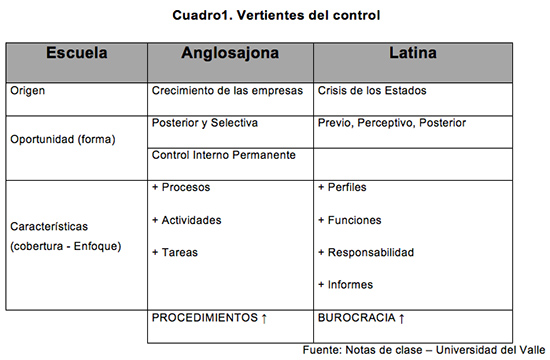

Existen dos vertientes del control, la latina y la anglosajona las cuales marcan dos diferentes tipos de enfoques de control.

Vertiente latina

La vertiente latina de control, tiene su principal origen en el estado y está principalmente orientada hacia la protección de los intereses del mismo; una de las principales características de esta vertiente del control es que en ella se plantea una concepción de control integral en función del tiempo.

El Profesor Montaño describe que:

“Centrada en la participación del Estado en la autocracia por parte de quien ostente el poder, con el fin de garantizarse unas rentas para los ciudadanos, surge muy relacionada con las estructuras del Estado y orientada al cuidado de los bienes públicos. Ya en la época feudal, sus procesos empiezan a tener aplicación en el campo privado (en las organizaciones económicas más poderosas de la edad – las comunidades religiosas)”

La vertiente latina del control se caracteriza además por significar un sistema de control antes, durante y después; se ejerce un control interrelacionado directamente con el control normativo pues se parte de que se deben tener en cuenta normas internas y externas; se ejerce también un control perceptivo partiendo de que se ejerce un control sobre los procedimientos y las funciones y ejerce además un control posterior que está orientado a vigilar.En sus comienzos el enfoque latino se caracteriza por ejercer un control de forma directa y permanente, siendo su carácter previo, perceptivo y evaluativo. En cuanto a sus objetivos, son garantizar que los informes contables sean fidedignos, proteger los intereses de los propietarios y proteger los intereses del estado y de la comunidad.

Vertiente Anglosajona

La vertiente anglosajona del control está básicamente fundamentada sobre la teoría de la división entre la administración y la propiedad puesto que los administradores tienen total autonomía de desarrollar las actividades que le competen además de estar en la obligación de rendir informes y cuentas a los inversionistas de las organizaciones que han depositado su confianza en la figura del administrador; sin embargo para ganar confianza los órganos directivos de la empresa recurren a una tercera persona, alejada de la organización, que actúe posteriormente los actos administrativos y que sea la condición de brindar unos informes.

Este enfoque se basa en la ideología de la libre empresa que no reconoce la inversión del estado en la actividad privada y que busca reducir al mínimo la participación de éste en el mercado partiendo de que el control representará siempre el ejercicio del poder; del poder que no quieren los empresarios que exista sobre su capital autónomo. El modelo clásico de control en su enfoque anglosajón está ligado con el concepto auditoría externa cuyo origen se remonta a la creación de las compañías navieras holandesa, durante el siglo XV.

Los objetivos del control se complementan con la detección de errores en los informes contables producidos por la administración. Para el siglo XX los principios de administración científica planteados por Taylor, traen consecuencias para el desarrollo del modelo clásico del control puesto que se propone un sistema de supervisión que busque realizar una evaluación y vigilancia eficaz, eficiente y directa del desempeño funcional del producto y del recurso humano, más del último que del primero.

Una de las diferencias más sobresalientes entre el enfoque Anglosajón y el Latino es que el primero defiende la libertad de empresa con una participación mínima del Estado; mientras que en el Latino prima en la regulación de precios mediante la alta participación del Estado buscando mejorar la relación entre oferta-demanda, cuestión que puede ser claramente contrastada entre el modelo de Revisoría Fiscal actualmente vigente en Colombia y el que posiblemente podría empezar a regir en Colombia al término del proceso de Convergencia hacia nuevas normas de preparación y aseguramiento de la información financiera.

En este orden de ideas, el impacto probablemente a nivel nacional, más importante, en el caso de ser aprobado el Proyecto de Ley, recae en el hecho evidente de la pérdida de control estatal sobre las organizaciones y sus movimientos diarios; y en este orden de ideas quedan claras dos preguntas en el ambiente nacional, y es que con este primer golpe a la disminución del impacto de la Revisoría Fiscal en Colombia, que pareciera ser sólo el primero de una serie que vendrán en el futuro; ¿Qué papel ocupará el control Estatal sobre las empresas y el sistema capitalista en Colombia? ¿Qué institución responderá por los tan frecuentes escándalos financieros que germinan en el día a día nacional?

En este contexto, resulta posible proyectar además, que la entrada en vigencia de la nueva propuesta emitida por el Ministerio de Comercio, Industria y Turismo generaría impactos en asuntos adicionales como:

Por:

Diana Paola Luna Rodríguez

Sandra Milena Acosta Álvarez

Investigadoras / Estudiantes Universidad del Valle

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”