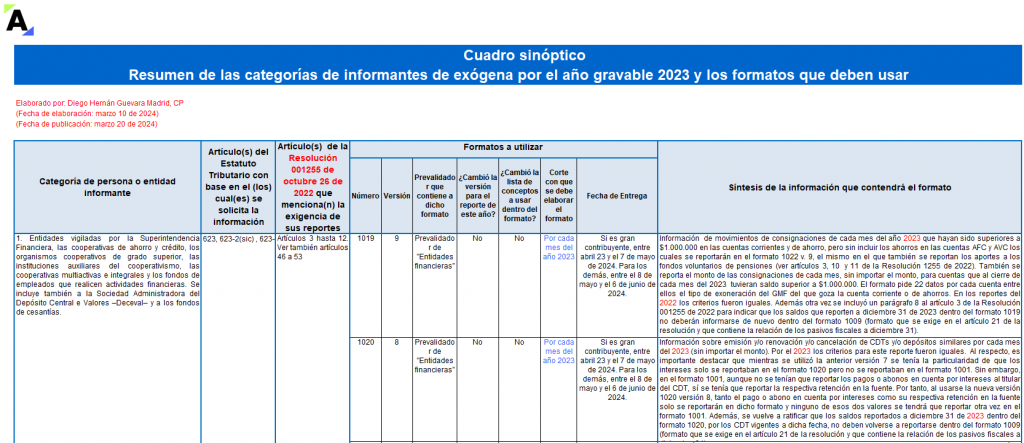

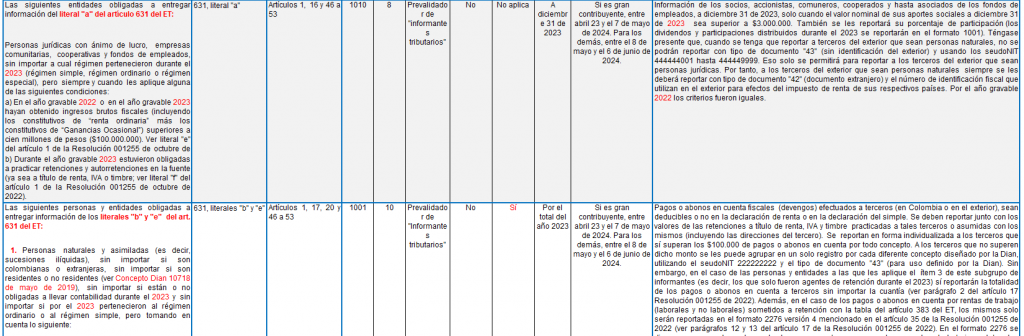

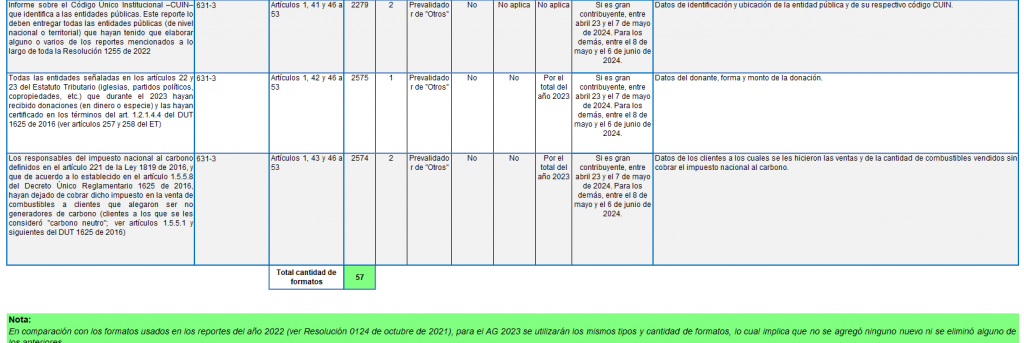

![[Matriz] Resumen con las categorías de los informantes de exógena AG 2023 y los formatos que deben usar](https://actualicese.com/wp-content/uploads/2024/03/VA24-Cuadro-resumen-informantes-y-formatos-exogena-AG-2023-1.png)

En esta herramienta se ilustra, de acuerdo con lo establecido en la Resolución 001255 de 2022, cuáles son las personas naturales y jurídicas que deberán entregar a la Dian la información exógena tributaria AG 2023. Se destacan las novedades que se detectan dentro de los 57 formatos mencionados en la resolución.

*Elaborado por Diego Guevara Madrid

En octubre 26 de 2022 la Dian expidió su Resolución 001255 solicitando la información exógena tributaria del año gravable 2023. Dicha norma, por obvias razones, se emitió sin haber tomado en cuenta las leyes de reforma tributaria y algunas normas reglamentarias que se expidieron después de octubre de 2022 que afectaban la tributación del año gravable 2023, tal como lo fue la Ley 2277 de diciembre 13 de 2022 y las sentencias de la Corte expedidas durante el 2023.

Sin embargo, hasta la fecha en que se elabora este documento, la Dian no le había introducido ninguna modificación posterior a su Resolución 001255 de octubre de 2022, lo cual implica que dicha entidad terminará dejando de recibir información importante para controlar la aplicación de los tributos durante el año gravable 2023.

El 5 de marzo de 2024 la Dian publicó las nuevas versiones de sus respectivos prevalidadores tributarios (7 en total) con los cuales se podrán elaborar y/o validar los 57 diferentes formatos que en total se mencionan dentro de la Resolución 001255 de octubre de 2022 y de los cuales 10 presentan novedades en relación con los que se usaron para los reportes de exógena del año gravable 2022 (ya sea porque les cambiaron sus versiones o porque les cambiaron los listados de conceptos que se deben usar para diligenciar algunas de sus columnas).

En esta herramienta de Excel se ilustra, de acuerdo con lo establecido en la Resolución 001255 de octubre de 2022, cuáles son las personas naturales y jurídicas que deberán entregar a la Dian, principalmente entre el 8 de mayo y el 6 de junio de 2024, la información exógena tributaria del año gravable 2023.

A continuación, presentamos un cuadro sinóptico en el cual se resume quiénes serán los reportantes de exógena por el año gravable 2023 y los formatos que deberán elaborar. Al mismo tiempo, se harán comparaciones contra lo que fueron los reportes del año gravable 2022 para demostrar cuáles son las novedades más importantes que se generarían.

Te invitamos a conocer las novedades relacionadas con los principales cambios introducidos por la Ley 2277 de 2022, la declaración de renta para personas jurídicas AG 2023 y la declaración anual del régimen simple de tributación AG 2023, así como la presentación de información exógena tributaria a la Dian por el 2023, las cuales serán analizadas y comentadas por nuestro líder de investigación tributaria, el Dr. Diego Guevara Madrid:

En el siguiente consultorio tributario conocerás las novedades en los formatos 1011 y 1012 de la información exógena del AG 2023:

Por último, te invitamos a conocer las 12 mejores herramientas del mercado para que cumplas con tus obligaciones en la presentación de la información exógena del AG 2023 ante la Dian. Todas fueron elaboradas por Diego Guevara:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”