Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El mecanismo de retención en la fuente está sujeto a un amplio régimen sancionatorio por diferentes causales.

Conoce más detalles en nuestro Libro Blanco Mecanismo de retención en la fuente por el año gravable 2022.

Es necesario tener en cuenta que el mecanismo de retención en la fuente, además de ser la herramienta de recaudo tributario por excelencia utilizada por el Estado, constituye para personas jurídicas y naturales un elemento trascendental para su planeación tributaria año a año.

Es necesario tener en cuenta que el mecanismo de retención en la fuente, además de ser la herramienta de recaudo tributario por excelencia utilizada por el Estado, constituye para personas jurídicas y naturales un elemento trascendental para su planeación tributaria año a año.

Cabe resaltar, que la retención en la fuente tiene influencia en dos aspectos vitales:

Por lo tanto, conocer cada una de las causales por las cuales lo pueden sancionar es de vital importancia. Tenga en cuenta que, la sanción mínima para efectos tributarios por el 2022 quedó establecida en 10 UVT, $380.000 de acuerdo con el valor fijado para la UVT por dicho período de acuerdo con la Resolución 000140 de noviembre 25 de 2021 ($38.004).

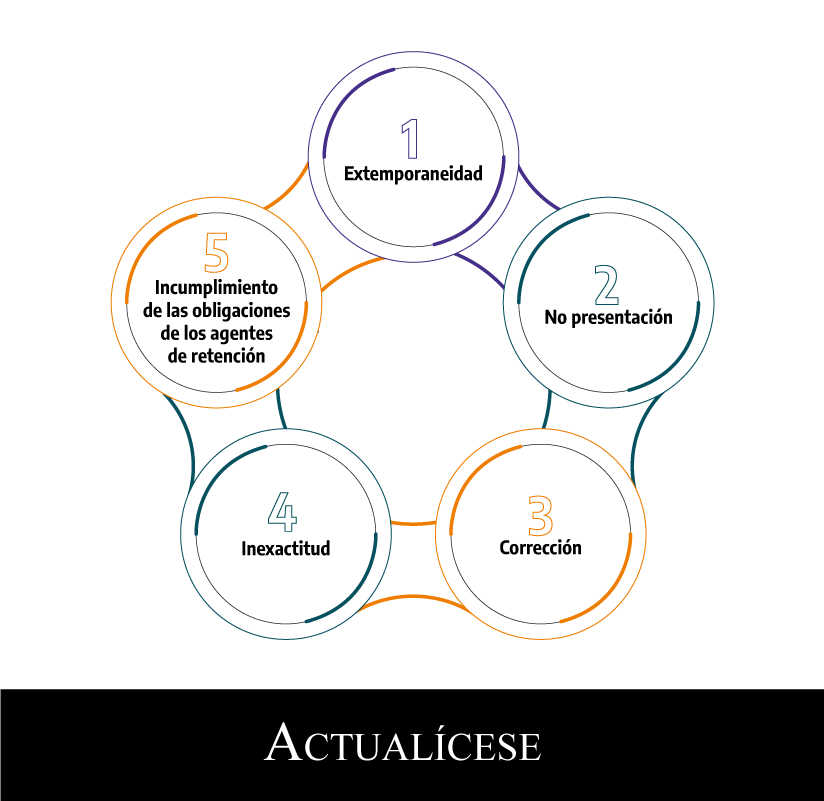

De esta manera, en Actualícese te damos a conocer cada una de las causales que pueden ser motivo de sanción.

Si quieres conocer en detalle cada una de estas sanciones, accede ya mismo a la más completa guía teórica y práctica sobre la aplicación del mecanismo de retención en la fuente (589 páginas y 14 anexos en Excel) para personas naturales y jurídicas por el año gravable 2022.

De igual forma, podrás acceder a una variedad de ejemplos, cuadros comparativos, infografías, tips tributarios, así como respuestas a preguntas frecuentes y normativa relacionada bajo un lenguaje de fácil comprensión, que se complementan con 14 anexos en Excel, en los cuales se aborda información relevante sobre esta estructura temática.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”