Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En esta herramienta se ilustran los cálculos básicos que los agentes de retención tendrán que realizar cuando cada mes realicen pagos a las personas mencionadas en el artículo 13 de la Ley 1527 de 2012 y les tengan que liquidar el impuesto con la tabla mencionada en esa norma

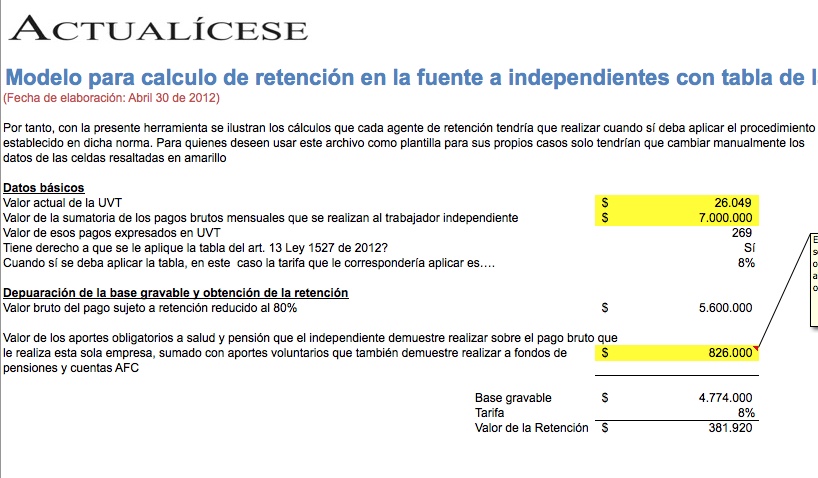

De acuerdo con lo establecido en el artículo 13 de la Ley 1527 de abril 27 de 2012, cuando los agentes de retención deban efectuar pagos o causaciones por prestación de servicios (entendiendo por servicios todo lo relacionado con “honorarios, comisiones y servicios en general”), que sean prestados por ciertos tipos de trabajadores independientes, en ese caso se aplicarán los procedimientos especiales establecidos en dicha norma.

Esa norma establece lo siguiente:

“Artículo 13. Retención en los pagos a los trabajadores independientes. La retención en la fuente aplicable a los pagos o abonos en cuenta realizados a trabajadores independientes pertenecientes al régimen simplificado, o que cumplan los topes y condiciones de este régimen cuando no sean responsables del IVA, cuya sumatoria mensual no exceda de cien (100) UVT no están sujetos a retención en la fuente a título de impuestos sobre la renta.

Los pagos o abonos en cuenta que se efectúen a trabajadores independientes por concepto de prestación de servicios que cumplan con las condiciones dichas en el inciso anterior, cuya sumatoria mensual exceda de cien (100) UVT, están sujetos a retención en la fuente a título de impuesto sobre la renta, de conformidad con la siguiente tabla:

Rangos en UVT

desde hasta Tarifa

>100 150 2%

>150 200 4%

>200 250 6%

>250 300 8%

La base para calcular la retención será el 80% del valor pagado en el mes. De la misma se deducirá el valor total del aporte que el trabajador independiente deba efectuar al sistema general de seguridad social en salud, los aportes obligatorios y voluntarios a los fondos de pensiones y administradoras de riesgos profesionales, y las sumas que destine el trabajador al ahorro a largo plazo en las cuentas denominadas “Ahorro para Fomento a la Construcción (AFC)”.

La retención en la fuente aplicable a los pagos realizados a trabajadores independientes pertenecientes a régimen común, o al régimen simplificado que superen las 300 UVT, será la que resulte de aplicar las normas generales.”

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”