Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La reforma tributaria propone no ampliar la base de personas sujetas del impuesto de renta, sino aplicar una sobretasa temporal sobre el impuesto a cargo y un límite más estricto para la renta exenta.

Patrimonios entre 1.500 y 2.000 millones de pesos se grabarían con una tarifa marginal de 0,75 %.

En su informe semanal, publicado el 10 de mayo de 2021, Propuestas de Anif para la nueva reforma tributaria: tratando de sobreaguar con el menor daño posible, el centro de estudios económicos indica que con el fin de construir un nuevo proyecto de ley que permita recaudar suficientes ingresos tributarios para sortear los gastos de corto plazo, plantea una nueva propuesta para el impuesto de renta a personas naturales.

La nueva propuesta para el impuesto de renta contempla la permanencia de la estructura marginal con la que se cuenta actualmente; es decir, se mantiene inalterada tanto la estructura de tarifas marginales vigente como el umbral bajo el cual las personas empiezan a declarar y pagar el impuesto:

En otras palabras, no se amplía la base de personas sujetas del impuesto de renta, en cambio se propone la aplicación de una sobretasa temporal, en principio durante el año gravable 2021, sobre el impuesto a cargo y un límite más estricto para la renta exenta.

Se recomienda establecer una sobretasa del 15 % sobre el valor del impuesto que debe pagar cada persona. Como segundo cambio, proponemos limitar el valor de la renta exenta de las personas de más altos ingresos. En particular, se recomienda limitarla al 25 % para los declarantes de ingresos altos, es decir, ingresos anuales iguales o superiores a 100 millones de pesos (cerca de 8.3 millones de pesos mensuales).

La estructura actual permite una deducción automática de 25 % que se puede extender hasta el 40 %. Esa modificación significaría un recaudo adicional de más de 6,5 billones de pesos anuales. Es importante anotar que esta sobretasa debe ser temporal y, en ningún caso, estar vigente por más de un año.

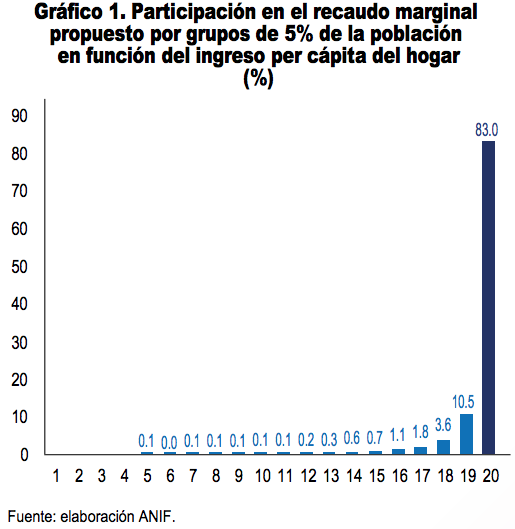

Bajo esta propuesta, más del 94 % del recaudo por concepto del impuesto de renta de personas naturales vendría de las personas que pertenecen a los hogares de más altos ingresos.La propuesta de Anif sobre el impuesto al patrimonio está motivada por la estructura actual de este tributo que es poco efectiva. Este impuesto contempla el cobro de una tarifa plana de 1 % para los patrimonios superiores a 5.000 millones de pesos, lo que crea incentivos para evadir o eludir el pago. Por lo anterior:

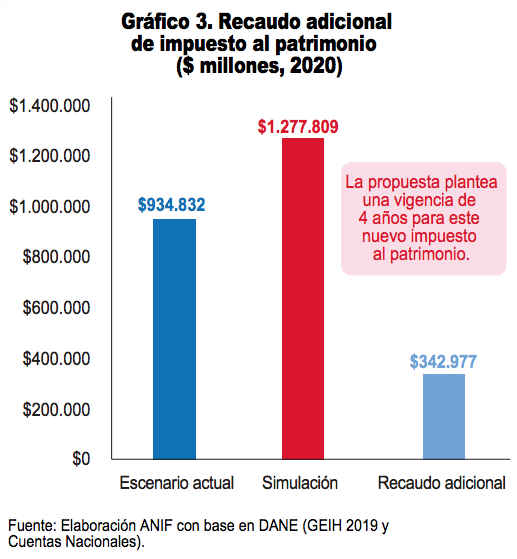

(…) nuestra propuesta plantea una estructura de gradientes que imponga tarifas marginales para los distintos tramos a partir de un umbral de patrimonios líquidos superiores a los $1.500 millones.

En ese esquema los patrimonios entre $1.500 y $2.000 millones se grabarían con una tarifa marginal de 0,75 %. Seguido por unas tarifas de 1 % para patrimonios de $2.000 a $2.500 millones y de 1,25 % para el tramo de los $2.500 a los $4.000 millones. Finalmente, se propone una tarifa de 1,5 % para los patrimonios líquidos que excedan los $4.000 millones.

Bajo el sistema propuesto, se ampliaría la base de contribuyentes de unos 7 mil a cerca de 30 mil. Adicionalmente, se crea una estructura que limita los incentivos al fragmentar el patrimonio para evadir el pago del impuesto. De esa forma, el recaudo adicional por este concepto sería cercano a los $343 mil millones de pesos.

Esta propuesta del nuevo impuesto marginal al patrimonio también tendría carácter temporal, con una vigencia inicial de cuatro años, tiempo en el que se deberá sufragar gran parte de la deuda adquirida por los costos asociados a la pandemia por el COVID-19.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”