Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Norma (haz click en la imagen para ampliar)

El Sistema General de Seguridad Social en Salud –SGSSS- obliga a que los trabajadores dependientes, es decir, los que se encuentren vinculados por medio de un contrato de trabajo (verbal o escrito), sean afiliados y cotizantes al Régimen contributivo en Salud, no solo para que sean atendidos por esta sino que además para que contribuyan económicamente mediante el aporte a la solidaridad al sistema de salud.

En el momento en que el trabajador que se encuentra vinculado al régimen subsidiado o SISBEN, sea afiliado al sistema de régimen contributivo en salud y pensión, ya que una persona no puede encontrarse afiliada a dos regímenes, el SISBEN se suspenderá por un término de un año, explica el Ministerio de Salud:

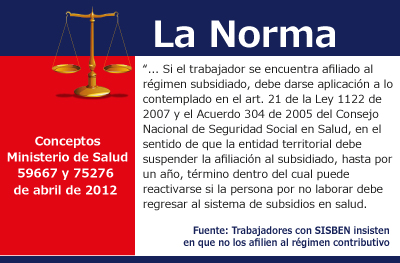

“Se desprende de lo expuesto que un trabajador al estar vinculado laboralmente, debe afiliarse al régimen contributivo del Sistema General de Seguridad Social en Salud, caso en el cual, si el trabajador se encuentra afiliado al régimen subsidiado, debe darse aplicación a lo contemplado en el artículo 21 de la Ley 1122 de 2007 y el Acuerdo 304 de 2005 del Consejo Nacional de Seguridad Social en Salud, en el sentido de que la entidad territorial debe suspender la afiliación al subsidiado, hasta por un (1) año, término dentro del cual puede reactivarse si la persona por no laborar debe regresar al sistema de subsidios en salud.(Concepto 59667 y 75276 de abril del 2012)

En el caso de los beneficios que se den por el SISBEN como el otorgamiento de subsidios, programas sociales, asistencia (como el programa de Acción Social de la presidencia), descuentos y demás, se mantendrá hasta por dos (2) años (y no un año como las normas del 2005 y 2007), siguientes a la vinculación laboral y respectiva afiliación al régimen contributivo, lo anterior lo expresa la Ley 1429 de 2010 veamos:

“ARTÍCULO 46. BENEFICIOS DERIVADOS DEL SISBEN. Los beneficios derivados de los programas que utilicen como criterio de identificación y focalización el SISBEN no podrán suspenderse dentro del año siguiente al que el beneficiario haya sido vinculado por un contrato de trabajo vigente. No obstante el cupo del beneficiario del Régimen Subsidiado en Salud se mantendrá hasta por los dos (2) años siguientes a la vinculación laboral.

Para lo anterior, el Ministerio de la Protección Social deberá diseñar un mecanismo de control que impida el doble pago al Sistema de Seguridad Social en Salud.”

Lo que tiene que hacer el trabajador una vez es vinculado al régimen contributivo, es inmediatamente acudir ante su ente territorial quien le otorgó el SISBEN e informar su deseo de suspender los beneficios subsidiados, para que de esa manera se suspenda hasta por dos (2) años. Si por el contrario no lo hace, cuando su empleador haga el primer pago de cotización a seguridad social, inmediatamente en las bases de datos del Estado, aparecerá que el trabajador está recibiendo doble servicio: el subsidiado y el pagado.

Si el empleador no cumple con la obligación de afiliar a su trabajador al régimen contributivo del SGSSS, deberá asumir como sanción no sólo las prestaciones económicas (como licencia e incapacidades) que no paga el sistema de salud, ya que negligentemente no lo hizo, también deberá pagar todos los costos que genere la atención en salud del trabajador si este la llegaré a necesitar, tal y como lo prevé el parágrafo del artículo 161 de la Ley 100 de 1993, así:

“PARÁGRAFO.-Los empleadores que no observen lo dispuesto en el presente artículo estarán sujetos a las mismas sanciones previstas en los artículos 22 y 23 del libro primero de esta ley. Además, los perjuicios por la negligencia en la información laboral, incluyendo la subdeclaración de ingresos, corren a cargo del patrono. La atención de los accidentes de trabajo, riesgos y eventualidades por enfermedad general, maternidad y ATEP serán cubiertos en su totalidad por el patrono en caso de no haberse efectuado la inscripción del trabajador o no gire oportunamente las cotizaciones en la entidad de seguridad social correspondiente.”

Además podrá el trabajador renunciar con justa causa, pues el empleador no le paga su seguridad social, lo cual originaría para el empleador el pago de una indemnización por despido indirecto.

Y por último adicional a ello, el empleador no podrá afiliar al trabajador a la ARL, ya que para poder realizar la vinculación debe demostrar que el trabajador se encuentra afiliado al SGSSS en el régimen contributivo, explica el Ministerio de Trabajo:

“En cuanto al Sistema de Riesgos Profesionales, debe señalarse que de conformidad con lo previsto en el artículo 33 de la Ley 1393 de 2010, para afiliar a un trabajador a una Administradora de Riesgos Profesionales – ARP, debe demostrarse que el mismo se encuentra afiliado a los Sistemas de Seguridad Social en Salud y Pensiones.”(Concepto 59667 75276 de abril del 2012)

Al no afiliarlo a una ARL, en el evento de un accidente laboral sufrido por el trabajador, el empleador deberá asumir todos los gastos que asumiría la ARL si fuera estado vinculado el trabajador, como el pagar de incapacidades, gastos médicos y hasta pensión de invalidez y de sobrevivencia si llegare a fallecer el trabajador. Incluso también podría hacerse acreedor del pago de una indemnización por todos los perjuicios que se ocasionaron al trabajador o a sus familiares.

Esta obligación de vinculación, afiliación y cotización de todos los trabajadores, recae también en el empleador pues es él quien debe afiliar, reportar y descontar el porcentaje que le corresponde al trabajador para pagar el respectivo aporte al SGSSS. Este deber es impuesto mediante la Ley 100 de 1993, veamos:

“ARTICULO. 161.-Deberes de los empleadores. Como integrantes del sistema general de seguridad social en salud, los empleadores, cualquiera que sea la entidad o institución en nombre de la cual vinculen a los trabajadores, deberán:

1. Inscribir en alguna entidad promotora de salud a todas las personas que tengan alguna vinculación laboral, sea ésta, verbal o escrita, temporal o permanente. (…).

2. En consonancia con el artículo 22 de esta ley, contribuir al financiamiento del sistema general de seguridad social en salud, mediante acciones como las siguientes:a) Pagar cumplidamente los aportes que le corresponden, de acuerdo con el artículo 204;

b) Descontar de los ingresos laborales las cotizaciones que corresponden a los trabajadores a su servicio, (…).”Por ello, el hecho de que el trabajador se encuentre cubierto por el régimen subsidiado en salud, no exime de responsabilidad al empleador de afiliar y cotizar al régimen contributivo, ya que todos los trabajadores deben contribuir al SGSS.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”